Insights

KR Decarbonization Magazine

VOL.05 | Winter 2023

암모니아 연료 추진 선박의 전망 및 상용화를 위한 과제

KR 기관규칙개발팀 최우석 수석 |

암모니아 연료 선박의

|

암모니아연료 추진선의 전망

2018년 경, 무탄소 연료로서 암모니아를 처음 접했을 때 까지만 해도 그 실현성에 대한 의문이 있었다. ‘내연기관의 연료로 사용하기에는 연소 특성상 불리하지 않을까’라는 기술적인 의구심부터 암모니아의 높은 독성에 대한 선원 및 항만의 안전성 확보에 대한 우려까지, 이러한 문제들을 어떻게 극복할 수 있을지 의구심이 들었다. 하지만 그후 IMO의 탄소 저감 목표를 달성하기 위한 제한된 선택지는 암모니아 연료 추진 선박의 상용화 추진을 촉진시켰다.

복수의 엔진 제조회사가 암모니아 연료 추진 엔진의 개발 마무리 단계에 이르러 2025년 상용화를 앞두고 있고, IMO에서는 선박 안전 기준 개발이 빠르게 진행되어 2025년 Interim Guideline의 발행을 계획하는 등 많은 변화가 있었다.

이제 선주사는 추진 연료로서 암모니아를 사용하는 것을 고려해야 하지만, 암모니아 연료의 경제성, 안전성, 연료 공급의 가용성, 관련 규제 등의 불확실성은 선주사의 결정에 어려움을 가중시키고 있다. 하지만 최근의 국제 사회의 동향 및 예측을 보면 암모니아 연료의 불확실성을 해소하는 방향으로 흘러가고 있다.

· 경제성

대체 연료 추진선의 신조 가격은 연료 저장 탱크 및 연료 공급 설비 등의 비용으로 인해 LNG 추진선이 가장 높으며, 그 다음으로 암모니아 추진선, 메탄올 추진선 순서이다. 선박을 운항하는데 필요한 운영 비용으로는 연료 비용 뿐만 아니라 탄소세 등과 같은 환경 규제로 인한 규제 비용을 추가로 고려해야 하며, 향후 규제가 강화됨에 따라 이러한 비용은 더욱 증가할 것이다. 현재 대부분의 선박에서 사용되고 있는 화석 기반 연료는 낮은 연료 가격으로 인해 이점이 있지만, 향후에는 증가하는 규제 비용으로 인해 바이오 연료 또는 e-연료 등의 그린 연료가 경쟁력이 있을 것이다. 연료의 미래 예측 가격은 자료마다 상이하지만, 각 예측 가격의 평균 값을 고려하였을 때 그린 연료 중에서도 그린 암모니아가 가장 우세할 것으로 예상된다.

KR의 중대형선 대체 연료 경제성 분석 결과에 의하면 몇몇 불확실한 요인이 존재하지만, 신조 가격과 운영 비용 등을 모두 고려하였을 때 LNG 추진선의 경제성이 가장 우수하며, 그 다음으로 암모니아 추진선의 경제성이 우수할 것이라는 결과가 나왔다. 암모니아 추진선의 경우 아직 상용화되지 않았기 때문에, 향후 암모니아 추진선의 발주와 벙커링 인프라가 증가한다면 더 우수한 경쟁력을 가질 수 있을 것으로 예상된다.

· 안전성

KR은 암모니아 추진선의 안전성 확보를 위해 암모니아의 여러 특성 중에서도 특히 독성에 대한 위험도 분석과 함께 업계와의 공동연구를 실시하였으며, 또한 육상 암모니아 공장의 사례 및 작업장에 적용되는 안전한 암모니아 농도 기준을 연구하였다. 이러한 연구를 바탕으로 암모니아 연료 선박의 안전 원칙 및 안전 요건을 제안하는 의제문서를 IMO에 제출하였고 IMO에서는 동 문서를 암모니아 연료 선박 안전 기준을 개발하는데 활용하고 있다.

암모니아는 적은 농도에도 인체 건강에 치명적인 위험을 끼칠 수 있으므로, 먼저 인체에 무해한 수준의 암모니아 농도를 결정하고, 선원이 그러한 농도에 노출되지 않도록 하는 안전 조치가 필요하다. 벙커링 매니폴드에서 연료 탱크, 그리고 엔진으로 연결되는 암모니아 연료 시스템에서 암모니아가 누출될 수 있는 요소를 식별하고 누출되는 암모니아의 농도를 제한치 이내로 제어하도록 하는 기술은 이미 실행 가능함이 확인되었다.

또한 가스 누설의 위험성이 큰 기관실은 연료 공급관을 이중관(Double Walled Pipe)으로 구성하고 이중관 내 누설 가스 탐지 및 연료 공급 중단 장치 등을 통해 기관실 내 가스 누출을 원천적으로 방지할 수 있다. 이는 LNG 추진선에서 오랜 기간 동안 적용된 안전 개념으로 가스 누출 방지에 대한 안전성이 검증되었다고 볼 수 있다.

거주 구역은 독성 지역과 격리해서 배치하고, 가스 위험 구역의 통풍 출구, 연료관 벤트 출구 등의 가스 누출원에는 암모니아 농도를 배출 허용 가능한 농도로 낮추는 처리 시설을 설치하여 안전을 확보할 수 있다.

화재와 같은 비상상황 시 연료 탱크의 압력 도출 밸브 개방으로 인해 누출되는 대량의 암모니아를 처리하는 것이 현실적이지 않기 때문에 이를 대비해 선원에 대한 안전 조치가 마련된 선내 피난처를 제공해야 할 것이다.

아울러 선원의 안전을 확보하기 위해서는 선박 안전 시스템의 구축과 더불어 암모니아 설비의 관리, 운영 절차 등의 인적 요소가 중요하다. 따라서 선원의 교육 문제 및 인식이 중요한 이슈가 되고 있으며, IMO의 STCW Code A-V/3(IGF 선박에 종사하는 선원의 교육 요건)를 기반으로 암모니아 연료에 대한 추가적인 요구 사항이 개발될 것으로 예상된다.

암모니아 연료 추진선의 상용화를 위한 과제

암모니아를 선박의 연료로 사용하기 위해 산업계 및 규제 기관이 많은 노력을 기울이고 있지만, 암모니아 연료 선박의 상용화를 위해서는 해결해야 할 많은 과제들이 있다. 이에 암모니아 연료 추진 선박의 운항에 있어 현안 및 나아가야 할 방향에 대해서 다음과 같이 제안하고자 한다.

· 암모니아 연료에 대한 사회적 수용

암모니아의 독성으로 인한 지역 사회의 민감성, 선원의 안전, 항만의 안전 등과 같은 불안감을 해소하기 위해 사회적 합의 및 다양한 이해관계자들의 노력이 필요하다. 암모니아 연료가 사회적으로 수용되기 위해서는 온실가스 저감을 위한 암모니아 연료의 정당성을 공유하고 암모니아 터미널 시설 등 기존 육상 시설에서 검증된 안전 기록들을 활용하여 안전성을 설명하려는 노력이 필요하다. 또한 국제 사회에서는 암모니아 연료 선박을 선도적으로 시행한 국가의 사례를 공유하여 암모니아 연료에 대한 사회적 불안감을 해소하여야 한다.

· 선박 안전 규정과 항만 규제의 불확실성

올해 9월에 있었던 CCC 9차 회의에서는 3개의 Interim Guidelines 초안이 제안되었으며 이를 기반으로 암모니아의 독성에 대한 집중적인 논의가 있었다. 그 결과 안전 기준 개발의 기본이 되는 안전 원칙(암모니아 누출 시나리오, 선원 안전을 위한 독성 농도 기준 등)에 대한 공감대를 이루었고, 그러한 안전 원칙을 기반으로 회기중 작업반에서는 성숙도가 높은 초안을 개발하여 CCC 10차 회의에서는 최종 기준안이 개발될 것으로 예상된다.

선박의 상용화를 위해서는 선박의 안전 기준과 더불어 선박의 입항 및 벙커링이 가능하도록 적기에 항만 규제가 마련되어야 하며, 이를 위해서는 해운과 항만을 담당하는 규제 기관이 다르게 때문에 각 규제 기관의 소통 및 협업이 필요하다. 또한 항만 규제는 선박 안전 기준과는 달리 각 국가별로 이루어지므로 국가 간의 사례를 공유하고 IAPH(International Association of Ports and Habors) 및 SGMF(The Society for Gas as a Marine Fuel)와 같은 국제 단체에서도 안전 지침을 개발하여 안전한 입항 및 벙커링을 위한 Best Practice를 수립하여야 한다.

· 연료의 가용성 및 인프라 확장성

그린 암모니아의 수요 및 생산 기술은 아직 성숙되지 않았기 때문에 현재 생산 비용이 높지만, 공급량의 확대에 따른 생산 효율 및 기술의 발전에 따라 점차 낮아질 것으로 예상된다. 그린 암모니아는 선박 연료 뿐 아니라 발전용, 수소 운송용으로 그 수요가 확대될 것이 확실하며, 이에 따라 생산량이 늘어나고 공급 인프라도 확대될 것이다. 아울러 정부가 선사와 더불어 벙커링 사업자에 대한 금융 지원 정책을 마련한다면 선박의 운항 및 벙커링 인프라의 구축을 앞당길 수 있을 것이다.

· 선원의 교육 및 자격

기존 암모니아 산업 현장에서의 사고 사례를 보면 안전 기준이나 기술적인 문제보다는 정비 불량, 운전 미숙, 안전 절차 미준수 등의 인적 요소가 원인의 대부분을 차지한다. 이를 고려했을 때 교육 및 자격은 선원의 안전을 확보하는데 있어서 아주 중요한 요소이다. 선원의 교육 및 자격에 대한 요건은 STCW Code에서 다루고 있는데, IMO는 MSC 95차에서 IGF Code의 채택과 더불어 STCW Code를 개정하여 IGF 선박에 종사하는 선원의 교육 및 자격 요건을 A-V/3로 추가하였다. STCW Code A-V/3는 LNG에 한정하지 않고 모든 가능한 저인화점 및 가스 연료를 고려하고 있기 때문에 독성에 대한 내용도 다루고 있다. 따라서 IMO는 STCW Code A-V/3를 기반으로 암모니아 연료 선박에 대한 선원 교육 및 자격 요건 개발을 우선순위로 작업함으로써 암모니아 연료 선박 Interim Guidelines의 발효에 맞추어 교육 요건이 마련되도록 하여야 할 것이다.

· 다양한 이해관계자

암모니아 연료 추진 선박의 상용화에는 규제 기관(해운과 항만), 선주사, 조선소, 엔진 제조자, 연료 공급자 등 다양한 이해관계자들이 연관되어 있으며, 각 이해관계자들의 소통 및 협업이 중요하다. 또한 이러한 이해관계자들의 적극적인 실행 의지 및 투자를 이끌어내기 위해서는 자본, 규제, 지속가능성 등의 불확실성에 대한 해결책이 제시되어야 한다. 녹색 항로(Green Shipping Corridors)와 같은 제도적 정책은 이해관계자들에게 암모니아 연료 선박 생태계의 구축을 촉진시키는 동기 부여가 될 수 있다. 녹색 항로를 지정하여 정부는 선사 및 연료 공급 인프라 구축에 인센티브 및 금융 지원을 하고, 항만 및 벙커링 규제를 정비할 수 있을 것이다.

암모니아 연료 추진 선박 시대에 대비한 준비

지금 국제 사회는 암모니아 연료 추진 선박의 실현성에 대한 의구심을 가지기보다는 암모니아 연료 추진 선박의 상용화를 가로막는 장벽을 식별하고 그러한 장벽을 해결하는 방안에 대하여 논의하고 있다. IMO는 암모니아의 독성으로부터 선원을 보호하기 위하여 발생할 수 있는 모든 위험 시나리오를 고려하여 안전 요건을 개발하고 있으며 산업계는 암모니아 연료에 대한 실효성 있는 안전 설비 개발에 박차를 가하고 있다. 일부 선도적인 국가에서는 암모니아 연료 추진선의 2025년 운항을 목표로 Pilot Project를 진행하고 있으며, 벙커링 허브인 싱가포르 및 다수의 국가에서는 암모니아 벙커링 인프라 구축을 준비하는 등 암모니아 연료 추진 선박의 시대가 성큼 다가왔다. 이제 우리도 암모니아 연료 추진 선박을 준비를 해야 할 때가 온 것이다.

선박 연료로서의 메탄올 특성과 고려사항

서울대학교 조선해양공학과 임영섭 교수 |

안전에 대한 주의가 필요하지만

|

가속화되고 있는 기후 변화로 인하여 선박 업계에도 큰 변화의 바람이 불어오고 있다. 온실가스 저감을 위하여 다양한 친환경 대체 연료들이 대두되고 있는 가운데, 메탄올에 대한 관심이 크게 높아지고 있다. 현재 선박 연료로서 메탄올이 주목을 받고 있는 가장 큰 이유는 다음과 같은 복합적 특징들 때문이다.

❶ 바이오 메탄올이나 e-메탄올과 같이 온실가스 배출량이 적은 그린 메탄올을 생산하는 것이 가능하다.

❷ 메탄올은 상온 상압에서 기체가 아닌 액체 연료로서, 기존 액체 저장 시설 및 기반 인프라를 큰 개조 없이 활용할 수 있다.

❸ 메탄올을 연료로 이용할 수 있는 엔진의 상용화 수준이 높아서 현재 바로 상업적 활용이 가능하다.

단, 메탄올은 고인화성이자 유독성 물질로, 취급에 요주의가 필요하며 이로 인해 요구되는 안전 설비의 특징도 편차가 있다. 본고에서는 메탄올의 특성을 소개하고, 다른 연료의 특성과 비교하여 주요한 차이점을 전달하고자 한다.

블루 메탄올, 그린 메탄올

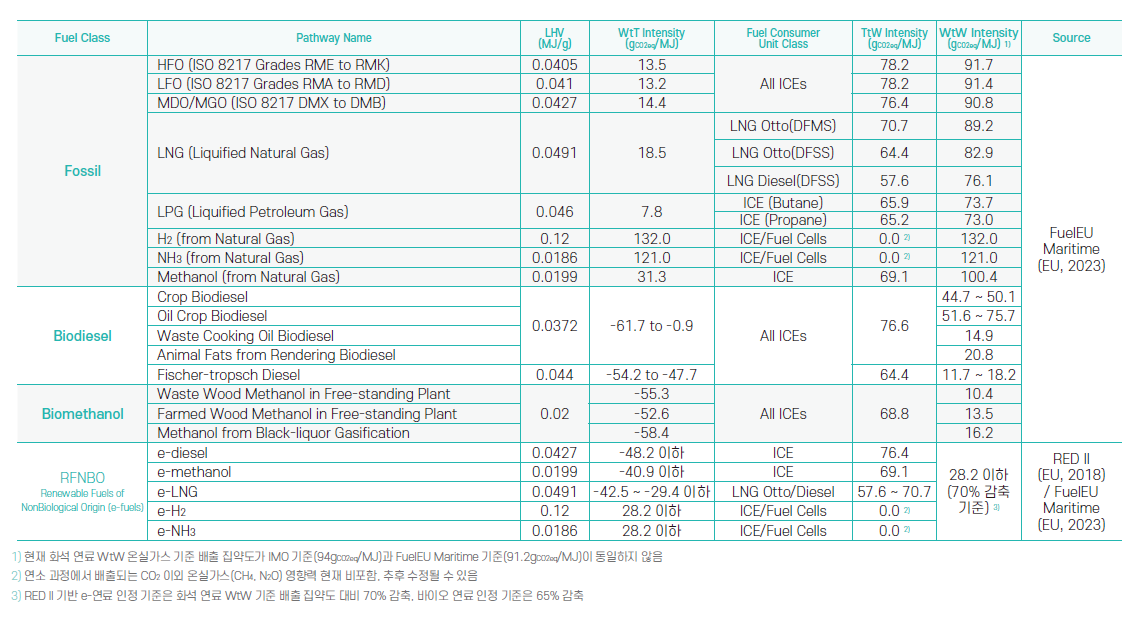

메탄올은 다른 대체 연료와 마찬가지로 어떻게 생산되었는지에 따라서 온실가스 배출 집약도에 큰 편차를 보인다. 메탄올은 연소 단계에서 발생하는 TtW(Tank-to-Wake) 온실가스(GHG, Greenhouse gas) 배출 집약도가 중유와 같은 화석 연료보다 낮은 값을 가진다. 그러나 화석 연료로부터 생산되는 경우 생산 단계를 포함한 WtW(Well-to-Wake) GHG 배출 집약도는 아래의 표와 같이 중유보다도 높은 값(100.4gCO2eq/MJ)을 가지게 된다. 즉, 화석 연료로부터 생산되는 메탄올은 친환경 대체 연료라 할 수 없다.

IMO MEPC 80차 논의에서는 기준 한계점(Threshold)을 도입하여, IMO의 화석 연료 기준 WtW GHG 배출 집약도인 94gCO2eq/MJ의 65% 이상 저감 가능한 바이오 연료만 인정하는 방식을 명시하였다. 즉 32.9gCO2eq/MJ 이하의 WtW GHG 배출 집약도를 가지는 경우만 바이오 연료로 인정받을 수 있게 되었다. e-연료에 대한 논의는 아직 IMO MEPC에서 완료되지 않았으나, FuelEU maritime / RED II의 RFNBO(Renewable Fuel of Non-Biological Origin) 합성 연료 요건을 살펴보면 화석 연료 기준 온실가스 배출 집약도가 70% 이상 저감된 연료만을 인정하고 있다. 만약 IMO에서도 e-연료에 대한 인정 조건을 화석 연료 기준 WtW GHG 배출 집약도가 70% 이상 저감된 연료로 국한하게 된다면, 28.2gCO2eq/MJ 이하의 WtW GHG 배출 집약도를 가지는 경우만 e-연료로 인정받을 수 있게 된다. 즉, 미래에는 이러한 조건을 만족하는 경우에만 그린 메탄올의 자격이 부여될 것으로 예상해볼 수 있다.

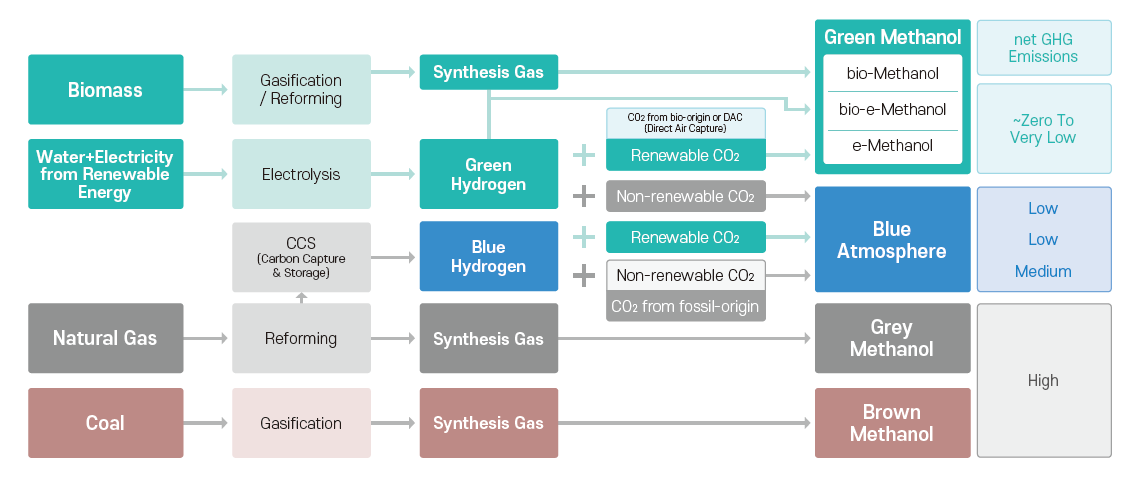

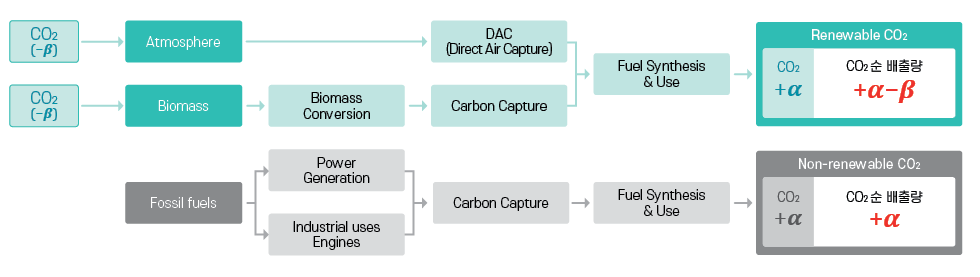

수소와 마찬가지로 메탄올은 생산 과정에 따라 색상 분류를 적용할 수 있다. 화석 연료보다 온실가스 배출량이 적은 메탄올은 블루 수소와 그린 수소를 기반으로 하는 블루 메탄올과 그린 메탄올이다. 그린 메탄올은 크게 두 종류로 구별할 수 있다. 첫번째는 이산화탄소를 흡수하여 생장한 바이오 매스로부터 생산되는 바이오 메탄올이다. 두번째는 재생 에너지를 이용하여 생산된 전기로 물을 전기 분해해서 얻은 그린 수소를 재생 이산화탄소와 합성함으로써 생산되는 e-메탄올이다. 이때 그린 수소를 이용하더라도 화석 연료로부터 기인된 비재생 이산화탄소(Nonrenewable CO₂)와 합성하여 생산되는 메탄올은 그린 메탄올이 되기 어려움을 유의하여야 한다. 비재생 CO₂는 LCA 관점에서 온실가스 저감 효과가 없으므로 이렇게 생산된 메탄올의 WtW GHG 배출량이 그린 메탄올에 요구되는, 낮은 배출 집약도를 가지기 어렵기 때문이다.

그린 수소와 비재생 CO₂, 혹은 블루 수소와 재생 CO₂로부터 합성되는 메탄올은 블루 메탄올로 볼 수 있다. 블루 메탄올은 그린 메탄올에 요구되는 낮은 배출 집약도를 달성하지는 못하더라도 화석 연료 대비 낮은 GHG 배출 집약도를 가지게 된다. 그린 메탄올의 공급 규모는 아직 전세계 에너지 수요를 충족할 수 있는 수준이 아니므로, 향후 기존 연료와 블루·그린 메탄올의 사용 비중을 조절하여 점진적인 온실가스 배출 목표를 달성하게 될 것으로 예상된다.

선박 연료들에 대한 WtW GHG 배출 집약도 분석 결과 (RED II / FuelEU Maritime 기준)

LHV: Lower Heating Value; ICE: Internal Combustion Engine; DFMS: Dual Fuel Medium Speed; DFSS: Dual Fuel Slow Speed; OPS: On-shore Power Supply; ILUC: Indirect Land Use Change

메탄올 생산 경로에 따른 색상 분류

재생 CO₂와 비재생 CO₂의 개념

메탄올 엔진 및 벙커링

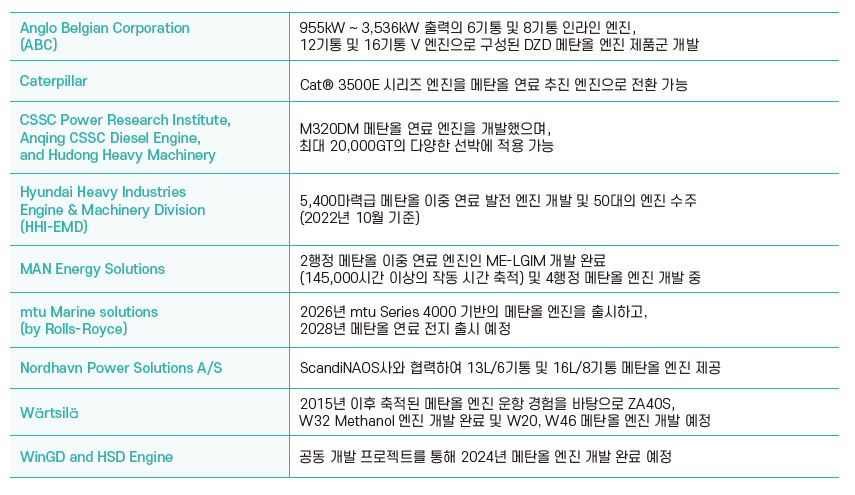

현재 다수의 엔진 개발 업체들이 메탄올을 연료로 하는 이중 연료 추진 엔진을 이미 개발했거나, 개발하고 있는 과정에 있다. 클락슨(Clarksons)에 따르면 2022년 43척의 메탄올 연료 추진 선박이 발주되었으며, 메탄올 준비 선박도 22척 발주되었다.

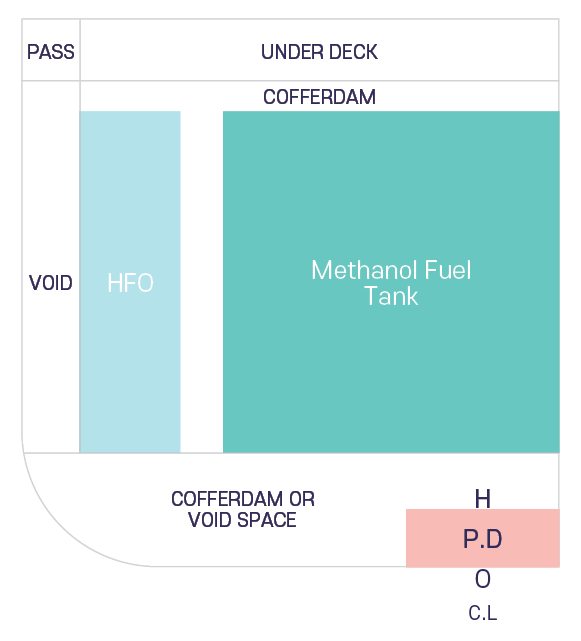

메탄올은 상압에서의 끓는점이 64.7℃로 휘발성은 높으나 상온에서 안정적인 액체이므로 저온용 강재를 사용할 필요가 없다. 그러나 일부 재료에 부식을 유발하기 때문에 탱크 및 배관, 실(Seal) 및 기타 구성 요소에 대한 재료 선택에 유의해야 한다. 화학 물질 운반선(Chemical Tanker)의 화물창에 적용되는 특수 도장을 메탄올 연료 탱크에 동일하게 적용하여, 일반적으로 선체 구조에 적용되는 선급 강재(AH grade, A grade 등)로 메탄올 연료 탱크의 제작이 가능하다. 규산 아연으로 탱크를 코팅하는 경우 일반적으로 날카로운 모서리가 없는 평평한 표면이 필요하므로 외부 구조와 탱크 내부는 평평한 표면으로 제작해야 한다. 특수 도장을 위해서는 탱크 내측으로 부재가 배치되지 않도록 주의해야 하며, 화물창 탱크의 접근을 위한 의장 설비를 최소화해야 한다.

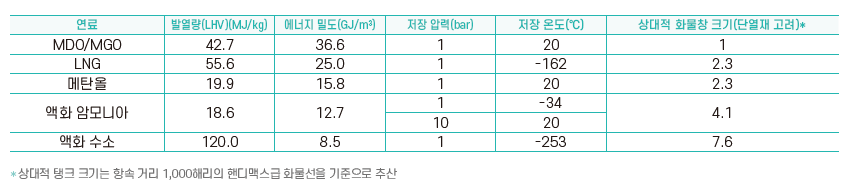

메탄올의 에너지 밀도는 LNG보다 낮으나, 저온 단열재 등 부가적인 공간에 대한 필요성이 적고 선박 하단의 공간을 이용할 수 있기 때문에, 코퍼댐 등을 고려하더라도 상대적인 화물창 크기는 LNG와 유사하게 기존 연료의 2배 수준으로 평가받고 있다. 이는 액화 암모니아 화물창 크기의 약 절반, 액화 수소 화물창 크기의 30% 수준으로 추정된다. 메탄올 추진으로 전환하는 경우 공간 전환으로 인해 약 1.5%에서 4% 정도의 화물 용량 감소가 예상되고 있으며, 이러한 손실을 줄이기 위해서는 메탄올 전환을 위한 구조적 요소 및 시스템을 미리 갖추어 두는 준비가 필요하다.

업체별 메탄올 엔진 개발 현황

선박 연료 저장 특성

메탄올의 위험 요인 및 안전

메탄올은 부식을 유발하며 화재 폭발이 가능한 고인화성 물질이며, 특히 유독성 물질로 취급에 주의가 필요하다. 메탄올은 섭취, 흡입, 피부 접촉의 모든 경로로 인체에 흡수될 수 있으며, 인체에 흡수된 메탄올은 산화되어 포름알데하이드(Formaldehyde)로 전환된 뒤 알콜탈수소효소(Alcohol Dehydrogenase)에 의하여 포름산(개미산, Formic Acid)이 되며, 최종적으로는 산화되어 물과 이산화탄소로 분해된다. 그러나 메탄올의 분해 속도는 매우 느려서, 독성 물질인 포름알데하이드의 체내 축적이 발생하게 되며 이것은 인체 피해로 귀결된다. 포름알데하이드는 뇌척수액, 혈액, 소변 등 인체의 다양한 조직으로 분산되며, 특히 안구 및 유리체 체액에 흡수되어 피해를 유발하는데 시신경과 망막에 위축을 유발하며 실명으로 연결될 수 있다. 메탄올의 불완전 연소 또한 포름알데하이드를 형성할 수 있으므로 주의가 필요하다. USA NIOSH(National Institute for Occupational Safety & Health) 기준에 따르면 메탄올의 1일 작업 시간 동안의 시간 가중 평균 노출 기준(TWA, Time Weighted Average)은 200ppm, 단시간 노출 기준(STEL, Short Term Exposure Limit)은 250ppm이다.

위험 사고 예방을 위하여 메탄올 취급 시설은 열원 및 점화원으로부터 격리되어야 하며, 저장용기는 밀폐되어야 한다. 저장 용기는 접지되어야 하며, 방폭형 설비 및 환기·배기 설비, 스파크 및 정전기 방지 수단이 요구된다. 메탄올 증기를 흡입해서는 안 되며, 취급 시 먹거나 마시거나 흡연해서는 안 된다. 실외 혹은 환기 시설이 갖추어진 곳에서 사용되어야 하며 직접 접촉해야 하는 경우 개인 보호구를 착용해야 한다. 삼켰다면 입을 씻고 즉시 의료 기관의 진료를 받아야 하며, 피부 또는 머리카락에 묻은 경우 오염된 모든 의류를 즉시 벗고 피부를 물로 세척해야 한다. 오염된 의류는 재사용 전에 세척해야 한다. 흡입시 신선한 공기가 있는 곳으로 이동하여 안정을 취해야 한다. 메탄올 중독 치료 약물로는 포메피졸(Fomepizole, 혹은 4-methylpyrazole)이 존재하며 WHO 필수 의약품 목록에 등재되어 있다.

메탄올 추진 선박에 요구되는 안전 규정은 IMO의 메틸/에틸 알콜을 연료로 사용하는 선박의 안전에 대한 잠정 가이드라인(MSC.1/Circular.1621) 및 KR 저인화점 연료 선박 규칙 부록5 메틸/에틸 알코올 연료 선박 요건을 따른다. IGF 코드를 기반으로 하고 있으나 독성 등 LNG와는 매우 다른 특징들을 가지기 때문에 요구되는 안전 규정 또한 차이가 다수 존재한다. 메탄올은 상온에서 액체로 존재하므로, 저장 시 저온 유지를 위한 별도의 조치가 필요하지 않고 때문에 취성 파괴를 방지하고자 설계하는 2차 방벽(Secondary Barrier)이 요구되지 않는다. 결과적으로 메탄올 탱크는 LNG 연료 탱크나 암모니아 연료 탱크와는 다르게 선체 구조 일부가 탱크를 형성하는 일체형 연료 탱크로 배치가 가능하다. 반면 유독성 물질이기 때문에 최저 수위선 아래에 설치되는 메탄올 탱크 주변에는 보호용 코퍼댐(Cofferdam)이 필요하며 작동 중에 항상 불활성 상태를 유지해야 한다. 폐위 구역을 통과하는 연료관은 누출 방지를 위해 이중관 등으로 밀폐되어야 하며, 배출 및 누설된 연료는 드립 트레이를 통하여 전용 누설물 저장 탱크로 배수되어야 한다.

메탄올 연료 탱크 배치 사례

메탄올 경제성

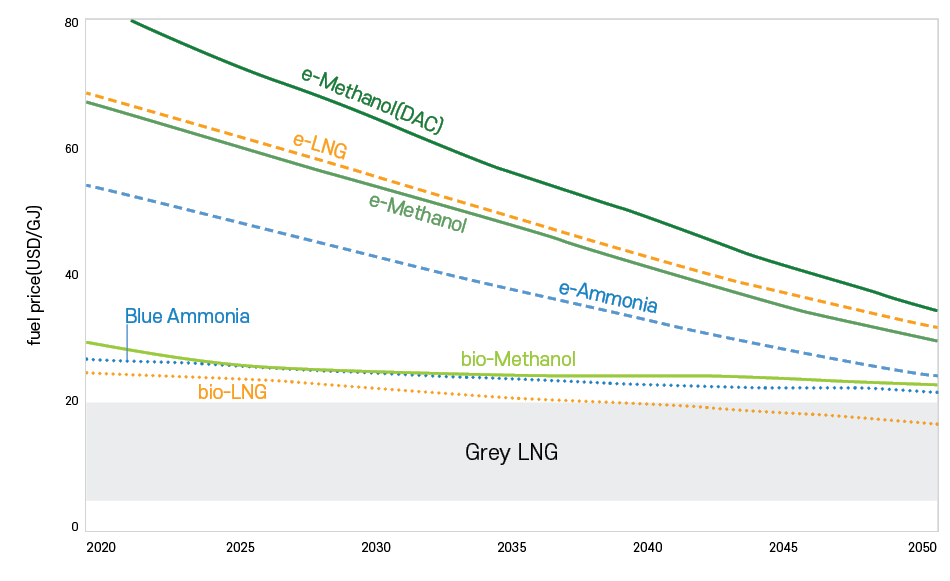

현재 대체 연료의 가격 변동성이 매우 크며 기간 및 지역에 따라 편차가 매우 커서 일반적으로 비교하기는 어렵다. 2021년도를 기준으로 할 때 그레이 LNG는 평균 $17.6/GJ 수준, 그레이 메탄올은 $20.0/GJ 수준의 가격대를 보이고 있으나 시기와 장소에 따라 LNG 가격이 메탄올의 2배 이상의 가격대를 형성하기도 하였다.

바이오 메탄올의 경우 바이오 매스나 MSW(Municipal Solid Waste, 도시 고형 폐기물) 등에서 얻어진 바이오 가스로부터 합성이 가능하여 그린 메탄올 중에서는 비교적 저렴한 $30.0/GJ 수준으로 추정된다. 반면 e-메탄올의 경우 신재생 발전을 통한 그린 수소로부터 합성되어야 하므로, 현재 $66.0/GJ 수준의 높은 가격대를 보이고 있으며, 만약 DAC를 통하여 이산화탄소를 포집하여 합성하는 경우 높은 이산화탄소 포집 비용으로 인하여 $80/GJ 이상의 가격을 형성할 것으로 예상된다.

e-메탄올의 생산 단가에 가장 큰 영향을 미치는 것은 그린 수소 생산을 위한 신재생 발전 단가로, 향후 시간이 경과하고 기술이 성숙함에 따라 신재생 발전 단가와 수전해 비용이 감소하면서 e-메탄올의 생산 단가도 점진적으로 낮아질 것으로 예측되고 있다. 바이오 메탄올의 경우 기술 성숙기가 되더라도 원료가 되는 바이오 매스의 수요 증가로 인하여 원재료 가격이 상승할 것으로 예상되어, 평균 가격 감소폭은 크지 않을 것으로 보인다. 다음의 그림은 타 연료 대비 향후 바이오 및 e-메탄올의 가격 변화에 대한 예상치를 보여준다.

Bio-/e-LNG, 블루/e-암모니아, bio-/e-메탄올의 연료 가격 예측

| 결론 |

선박을 위한 대체연료로서 메탄올

메탄올은 액체 연료로 기존 액체 저장 시설 및 기반 인프라를 큰 개조 없이 활용할 수 있고, 메탄올 엔진이 상용화되어 있으므로 현재 바로 사용이 가능하다는 장점을 지닌다. 동시에 블루 메탄올 및 그린 메탄올을 그레이 메탄올과 혼용하여 사용함으로써 온실가스 배출 규제 또한 만족할 수 있다. 상대적으로 낮은 가격으로 인하여 상당 기간 동안 바이오 메탄올의 수요가 높을 것으로 예상되며, 이후 기술 발전에 따라서 e-메탄올의 가격이 하락하면 다수의 대체 연료와 경쟁이 가능해질 것으로 보인다.

메탄올은 섭취, 흡입, 피부 접촉의 모든 경로로 인체에 흡수될 수 있는 유독성 물질로, 실명 등 안전 사고 발생이 많은 위험한 물질이므로 취급에 주의가 필요하다. 코퍼댐 및 이중관 밀폐 등 차별적인 안전 규정이 요구되므로 이에 대해서 주의가 필요하다. 또한 아직 선원을 위한 메탄올 안전 교육이 충분하게 제공되고 있지 않으므로, 교육 훈련 프로그램이 확충될 필요성이 있다.

다중 대체 연료 시대에서의 엔진 변화와 전망

KR 기술영업지원팀 김영호 수석 |

기후 위기를 또다른 도약의

|

엔진의 기술적 위치는?

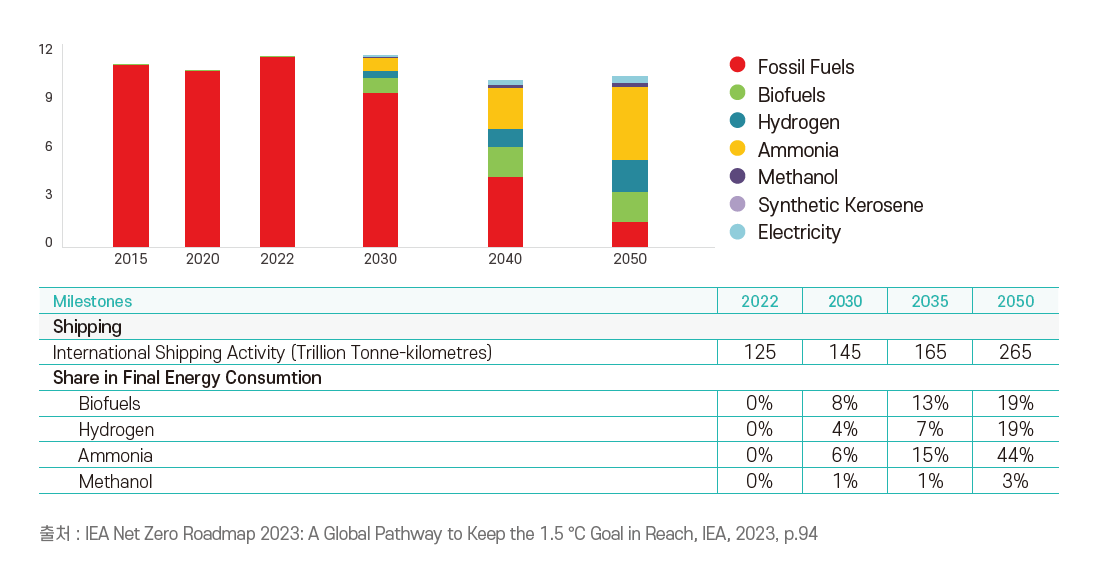

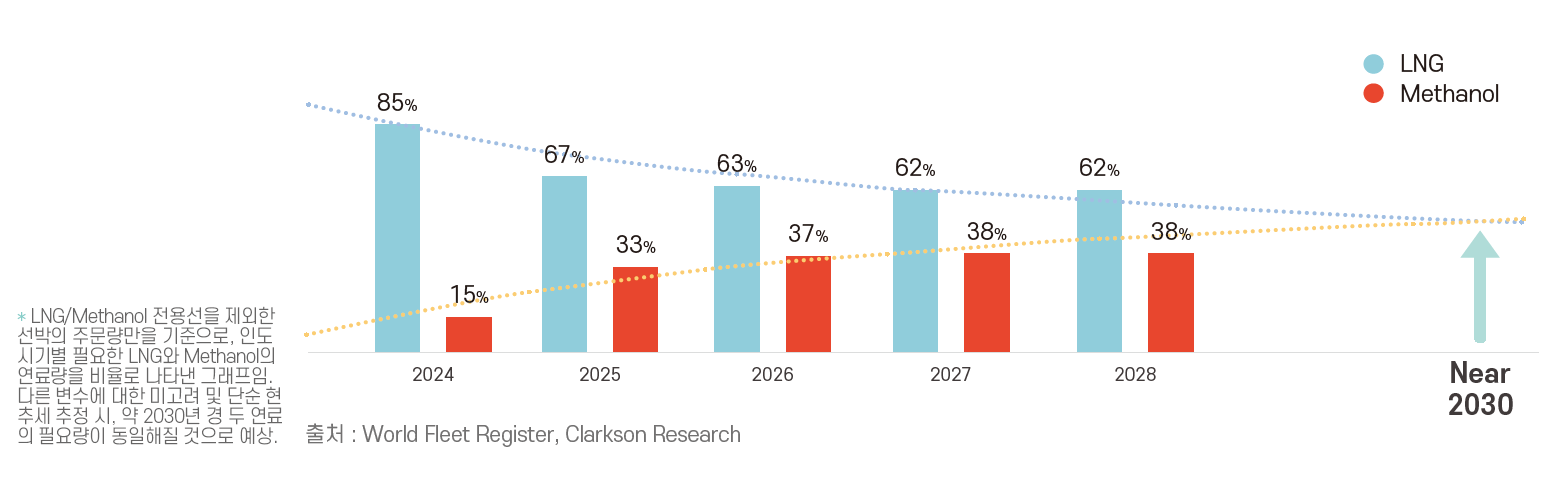

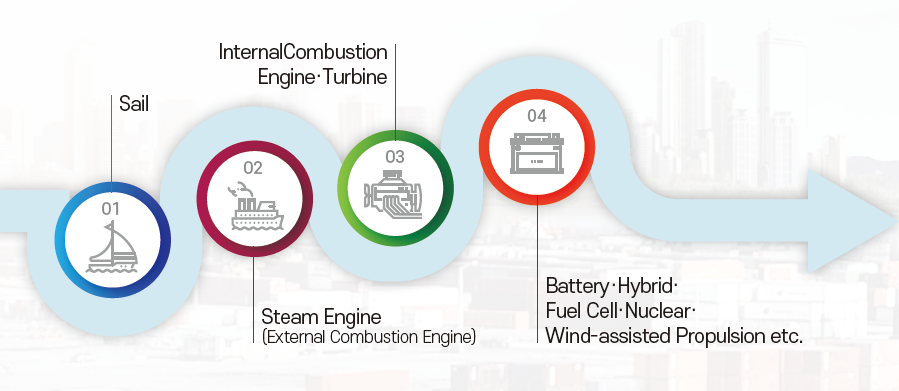

선박 추진 방식은 시대의 흐름에 따라 꾸준히 변화해왔다. 대항해 시대에는 주로 풍력에 의존한 돛을 선박 추진으로 사용하였고, 산업 혁명 이후 증기기관과 내연기관으로 발전하였다. 현대에 이르러 내연기관, 전기 및 하이브리드, 연료전지, 원자력 등 다양한 추진 시스템을 선박에 적용하고 있다. 또한 전 세계적인 기후 위기와 탈탄소화 드라이브에 발맞추어 다양한 저탄소 또는 무탄소 연료를 사용하려는 노력과 함께 과거의 돛을 개량한 풍력 보조 추진 시스템 사용도 증가하고 있다. 미래에는 다양한 추진 방식 중 어느 것을 주도적으로 사용할지 아직 불확실하지만, 선박용 연료 전망을 기반으로 엔진 개발 방향을 어느 정도 예측할 수 있다. LNG와 메탄올을 연료로 사용하는 선박의 수가 증가하고 있으며, 이 추세로 다른 연료의 사용이 없다면 이미 주문한 선박을 기준으로 2030년경에는 이들 연료의 필요량이 비슷해질 것으로 보인다. 그러나 IEA를 비롯한 여러 기관의 2030~2050년 에너지 예측에 따르면, 무탄소 연료인 암모니아의 비중이 메탄올을 초과할 것으로 보이므로, 암모니아를 연료로 사용하는 내연기관 및 연료전지의 개발이 활발하게 이루어지고 있다. 그러므로 이러한 세계적 추세와 비교하여 현재 우리 선박에서 사용하고 있는 엔진이 기술적으로 어느 위치에 있는지 파악하고 향후 탈탄소 방향성에 대해 고민할 필요가 있다.

해운업계 연료소비 전망

주문 선박의 인도 시기별 대체연료 필요량 비교(LNGC 제외)*

추진 형식 변경 과정

탈탄소화 시대의 시작

해운산업은 IMO와 EU등 지구 온난화에 대응하기 위한 엄격한 탄소 규제를 직면하고 있다. 이로 인해 선주, 조선소 및 엔진 개발사를 막론하고 선박에서의 대체 연료 사용을 다각도로 고려하고 있다. 주목할 점은 이러한 규제가 생애주기상(WtW, Well to Wake) 탄소 배출량이 높은 연료의 사용 저감을 목표로 하고 있다는 것이다. 이러한 규제는 점차적으로 선박에서 사용하는 연료 유형의 변화를 유도할 것이다. 그 결과, 선박 구조의 변화와 함께 추진 및 발전용 엔진도 변화가 필요하게 되었다. 현재 주로 사용하는 내연기관에서 연료전지 또는 원자력과 같이 근본적으로 다른 유형의 엔진으로 전환하는 필요성 논의도 진행 중이다. 그러나 조선 및 해운업계에서는 장기간 동안 입증된 효율성과 광범위한 운영 경험을 갖춘 내연기관의 역할이 상당 기간 지속될 것으로 보인다. 미래 연료와 추진 기관의 선택은 환경적 책임과 실용적 실행 가능성, 그리고 새로운 기술 채택 시의 경제적 요소에 대한 균형 있는 고려를 요구한다. 그러므로 탈탄소화로의 전환은 단순한 규제 준수 문제가 아니라 탄소 발자국 감소에 초점을 맞춘 엔진 라인업 변화를 요구하고 있으며, 해운산업의 환경에 대한 책무 완수를 선도함으로써 다른 산업의 선례를 설정할 수 있는 기회이기도 하다.

환경 규제와 대체 연료 엔진 개발 방향

EU의 'Fit for 55' 입법 패키지의 FuelEU Maritime 규정은 선상에서의 연료 사용에 따른 온실가스 배출 규제로, 시간이 지날수록 규제 비용의 상당 부분을 차지할 것으로 예상한다. 이 규정에 따르면, 사용하는 연료마다 규제 비용이 다르며 심지어 같은 종류의 연료라도 엔진에서의 연소 방식에 따라 규제 비용 부과 시기가 다르다. IMO또한 이와 유사한 규제를 중기 조치로 준비하고 있다. 최근 발주하는 대체 연료 추진 선박의 경우 LNG 또는 메탄올을 연료로 선택하고 있는 가운데, 암모니아 연료 추진 선박도 건조 계약을 하였으므로 그 비중이 점차 증가할 것으로 기대되고 있다. 이러한 탈탄소화 추세에 맞추어 엔진 개발사는 대체 연료 엔진 개발을 진행하고 있다.

선박에서 사용하는 엔진 종류의 변화는 주목할 만한데, 과거 외연기관에서 내연기관으로 전환은 석탄에서 가스·유류로의 연료 변화에 의한 것이었다. 그 후, 내연기관의 성능 및 효율 개선에 중점을 두고 엔진 개선이 이루어졌다. 탈탄소화 드라이브에 따라 내연기관은 LNG, 메탄올에 이어 암모니아를 연료로 사용하는 엔진을 개발하고 있으며, 2024~2025년경에는 암모니아를 연료로 하는 엔진이 시장에 나올 것으로 기대한다. 그러나 암모니아의 독성에 대한 우려가 큰 가운데, 엔진 사용에 있어서 안전성 확보는 그 어느 것보다 중요한 이슈 중 하나이다. 엔진 개발사는 이러한 우려에 특별한 주의를 기울이며, 위험도 평가를 기반으로 엔진을 개발하고 있다. 엔진 개발 단계는 해운업계의 주요 연료 전환의 시발점이며, 지속가능성과 환경 책임성을 향해 한 발자국 더 나아갈 수 있는 계기이다. 그에 따라 대체 연료 엔진, 연료별 특성에 따른 인프라, 승무원의 훈련 및 안전 교육에 대한 개발 필요성도 증가하고 있다.

바이오 디젤 사용 확대

유류 또는 가스를 선박용 연료로 사용한 이후 연료 가격, 공급량, 환경 규제 등의 요인으로 인해 경유, 중유, 저유황유, LNG등 다양한 종류의 연료 사용이 증가하고 있다. 이러한 연료들은 고효율의 내연기관과 특별한 고려 사항이 없을 경우 직접 추진 방식을 선호하므로, 많은 선박이 내연기관을 이용한 직접 추진을 사용하고 있다.

2024년부터는 EU를 시작으로 규제 비용에 대응하기 위해 대체 연료와 엔진이 필요할 것이다. 하지만 현재 운항하는 선박 중 5%만이 대체 연료 사용이 가능한 선박이고, 95%는 대체 연료 사용이 불가한 전통적인 화석 연료 기반의 선박들이다. 운항 중인 선박의 95%를 갑자기 대체 연료 선박으로 개조하는 것은 불가하다. 이러한 맥락에서 바이오 디젤은 신속히 적용할 수 있는 최적의 대안으로 부상하고 있다. 바이오 디젤은 Drop-in 연료로, 기존 인프라와 엔진에 최소한의 변경 또는 변경 없이 사용이 가능하다. 엔진 개발사는 몇몇 조건과 함께 다양한 종류의 바이오 연료유에 대해 별다른 수정 없이도 엔진이 작동할 수 있다고 안내하고 있다.

바이오 디젤이 엔진에 미치는 장기적 영향에 대한 연구가 계속되고 있으며, 단기적 사용에서의 이슈는 발견되지 않았다. 그러나 바이오 디젤의 특성을 고려하면 연료의 장기 보관보다 빠른 사용과 엔진의 유지보수 기간 단축 등 장기 사용시 발생 가능한 이슈들에 대한 사전 대응 방안이 필요하다.

바이오 디젤의 사용은 해운 부문의 탄소 발자국을 줄이기 위한 적극적인 조치이며, 기후 변화에 대응하기 위한 전 세계적인 노력과 방향이 같다. 대량 생산 가능성에 대한 의문이 제기되고 있기는 하지만, 바이오 디젤은 그 사용 비중이 높아진다면 해운업계의 지속가능성을 높이는 데 중요한 역할을 하게 될 것이다.

대체 연료와 엔진 및 벙커링

엔진은 이미 LNG, LPG, 에탄, 메탄올과 같은 다양한 대체 연료를 사용하고 있다. 엔진 제조사들은 이 중에서도 LNG, 메탄올, 암모니아를 연료로 사용하는 엔진의 개선 및 개발에 더욱 집중하고 있는 것으로 보인다. 그동안 LPG 및 에탄 등은 가격 등의 이점이 없어 선박 연료로서 시장에서 선택 받지 못했고, 전용선이 아닌 일반 선박용 벙커링 인프라에 대한 투자도 이루어지지 않았다. 하지만 탈탄소화 드라이브와 맞물려 LNG와 메탄올은 주요 항만에서 벙커링을 하고 있거나 관련 인프라를 구축하고 있다.

2023년 그린 메탄올을 연료로 사용하는 선박이 운항을 시작했으며, 단기간에 100여 척 이상의 메탄올 연료 추진 선박이 시장에 공급될 예정이다. 이러한 메탄올 추진 선박의 증가는 주요 항만들이 2~3년 내에 최소한의 메탄올 벙커링 인프라를 갖추어야 할 필요성이 있음을 의미한다. 현재의 LNG 벙커링 인프라 구축에는 약 10년이 걸렸지만, 연료 소모량이 많은 대형 메탄올 추진 컨테이너선의 발주가 많기 때문에 주요 항만들은 LNG보다 더 빠르게 메탄올 인프라를 구축해야 하게 되었다. 암모니아 연료 추진 선박의 발주 추세는 2024~2025년 엔진 개발이 완료될 무렵 그 분위기를 볼 필요가 있으며, 메탄올 추진 선박에 비해 얼마나 수요가 빨리 늘어날지에 따라 벙커링 인프라 구축 속도가 결정될 것으로 예상한다.

이는 모든 선박이 단일 유형의 연료를 사용하여 운항하던 시대에서 항로에 따라 다양한 연료를 선택해야 하는 시대로 바뀌어 감에 따라 연료의 가용성, 환경에 미치는 영향, 경제적 타당성을 고려한 항만과 해운 회사 모두에 적합한 전략 개발이 필요하다는 것을 시사한다.

대체 연료엔진 운용

새로운 연료로 작동하는 엔진을 개발할 때 제조업체는 다양한 요소를 고려하지만 장기적인 운용에서 발생할 수 있는 이슈를 예측하는 것은 여전히 어려운 일이다. 연료마다 증발점, 착화점, 점도, 발열량 등과 같은 고유한 특성이 있다. 이러한 차이는 엔진에서 다양한 기계적 및 열적 스트레스의 변화를 야기하며 장기적인 운용시 발생할 수 있는 이슈의 예측을 복잡하게 만든다. 예를 들어, LNG 연료로 작동하는 엔진은 상용화 후 여러 가지 이슈에 직면했으며, LPG, 메탄올을 사용하는 엔진도 발생하는 이슈를 디자인 개선 등으로 해결하고 있는 중이다. 개발 중인 암모니아 연료 엔진의 경우 장기적인 사용에서 발생할 수 있는 잠재적 이슈가 대부분 알려지지 않은 상태이다. 그러나 그간의 경험을 통해 일부 사항은 예측이 가능하다. 특히 연료 분사 시스템과 관련한 이슈는 새로운 엔진에서 자주 발생하는 것이며 기타 잠재적인 이슈로는 연료 라인의 막힘과 전자 제어 기능 확장에 따른 이슈, 새로운 기능 적용과 관련한 이슈, 승무원 교육과 관련한 이슈 등이 있다.

이러한 범주에 따라 선사는 엔진 개발사 및 엔진 제조사와의 협력이 필요하며 무엇보다도 이슈 발생시 대응할 수 있는 스페어 확보와 같은 전략이 필요하다. 특히, 엔진 개발사는 다중 대체 연료 시대에 대응하기 위해 빠르게 준비를 진행하고 있으므로 생각치 못한 이슈가 발생할 수도 있다. 새로운 엔진 도입시 발생하는 이슈는 인적, 물적 손해와 관련이 있으므로 현업에서의 피드백이 엔진 개선에 필수적인 바, 경쟁을 초월하여 선사, 선급, 엔진 개발사, 엔진 제조사 모두의 협력 및 소통이 필요하다.

우리 선급의 협력과 전망

탈탄소 목표를 달성하기 위해서는 명확한 해사산업 탈탄소화 신호와 투자가 필요하며, 시장은 이러한 발전에 반응할 준비가 되어 있다. 명확한 신호와 투자를 바탕으로 한다면, 대체 연료 엔진은 IMO의 탈탄소 목표 달성에 크게 Green Shipping Corridor 이니셔티브와 같은 정책은 정부가 산업계에 보내는 주요한 신호라고 할 수 있다. 해당 항로와 연관된 정부가 각 항로별로 주요하게 사용할 연료와 시기를 공표할 것 이므로 해당 연료에 대한 보조금 지원정책 등을 산업계가 활용 한다면 특정 항로에서 운항하는 선박의 연료 및 엔진 선택이 더욱 명확하게 할 수 있을 것으로 예상한다. 주요하게 사용할 대체연료가 시기별로 다를 것으로 예상되므로 각 이해 당사자는 대체 연료별로 엔진의 개발, 벙커링 인프라 현황, 운용시의 이슈를 모니터링하고 탈탄소화 전략을 신속하게 구축하는 것이 중요하다.

새로운 연료로 작동하는 엔진이 시장에 공급된 이후에는 장기적으로 안정적인 운용을 위한 개선 기간이 필요하고 여러 이슈를 해결하기 위한 각 이해 당사자간의 협력이 필요하다. 우리 선급은 다양한 대체 연료 엔진 시대를 맞이하여 관련 업계와 다양한 방면으로 협력하고 있다. 우리 선급이 강조하는 이러한 협력은 기술 발전을 선도할 뿐만 아니라 환경 규제를 준수하고 해양산업의 기후 위기 대응을 더 큰 성장의 기회로 전환하는데 기여할 것이다.

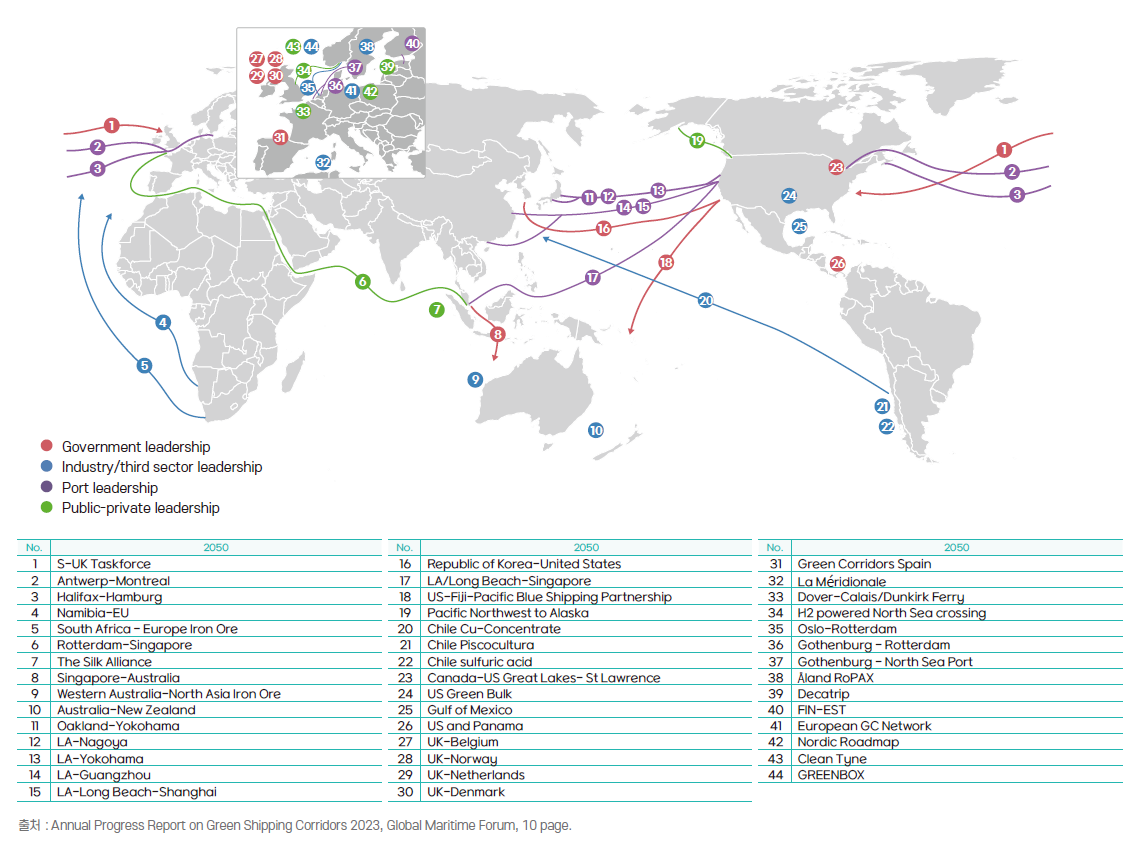

Green Shipping Corridors의 국제동향과 전망

KR 시스템안전연구팀 김종민 책임 |

녹색 해운 항로는 친환경 대체 연료 선박

|

Net Zero와 해운 선사

국제 해운업은 전 세계 화물 운송량의 90%를 담당하며 전세계 온실가스 배출량의 3%(매년 약 100억 톤) 를 배출하고 있다. 이는 독일의 국가 탄소 배출량과 거의 같으며, 국가로 본다면 해운업은 전 세계 6위의 온실가스 배출원이다. 국제해사기구(IMO)의 제80차 해양환경보호위원회(MEPC 80)는 해운 분야 ‘Net-zero’ 선언을 통해 해운 분야에서의 책임을 강화하고 있다. 해운업계와 정부 등의 이해 당사자들은 온실가스 저감 목표 달성을 위한 구체적인 방안 마련에 많은 노력을 기울여야 한다.

대한민국 정부는 제27차 UN기후변화협약 당사국 총회(COP 27; 2022.11.6~20 in Sharm El Sheikh, Egypt)에서 한-미 녹색 해운 항로 (Green Shipping Corridors) 구축을 위한 타당성 조사 공동 수행을 협의하고, 한-미 정부 공동으로 부산항과 타코마항을 비롯한 양국 주요 항만 사이에 녹색 해운 항로 실현 가능성과 방안을 연구 중이다. 연구 수행은 덴마크 Mærsk Mc-Kinney* Møller Center , 대한민국 해양수산부 중심의 컨소시엄 그리고 The Northwest Seaport Alliance(美)가 참여하고 있다.

* MMMC는 해운 부문의 탄소 배출 제로(Net-zero) 구현과 관련된 실질적인 온실가스 저감 조치 마련을 위해 Mærsk 선사가 후원하는 비영리, 독립 연구 개발 센터이다.

한-미 녹색 해운 항로 구축 대상 항만인 부산항과 타코마항

Green Shipping Corridors

녹색 해운 항로 구축은 정부, 항만, 기업 등 이해 당사자들의 친환경 선박 연료 ‘가치사슬(Value Chain)’ 구현으로 정의될 수 있다. 시작은 탄소중립 이행을 위해 세계 각국이 힘을 모아야 한다는 ‘이상(Noble Ideals)’에서 비롯되었으나, 그 내면을 살펴보면 조선·해운·에너지 산업 주도권을 잡기 위한 치열한 국가간 경쟁이라 할 수 있다.

국제 녹색해운 항로 경쟁(공통목표: 지구 온도 상승 1.5°C 이내)

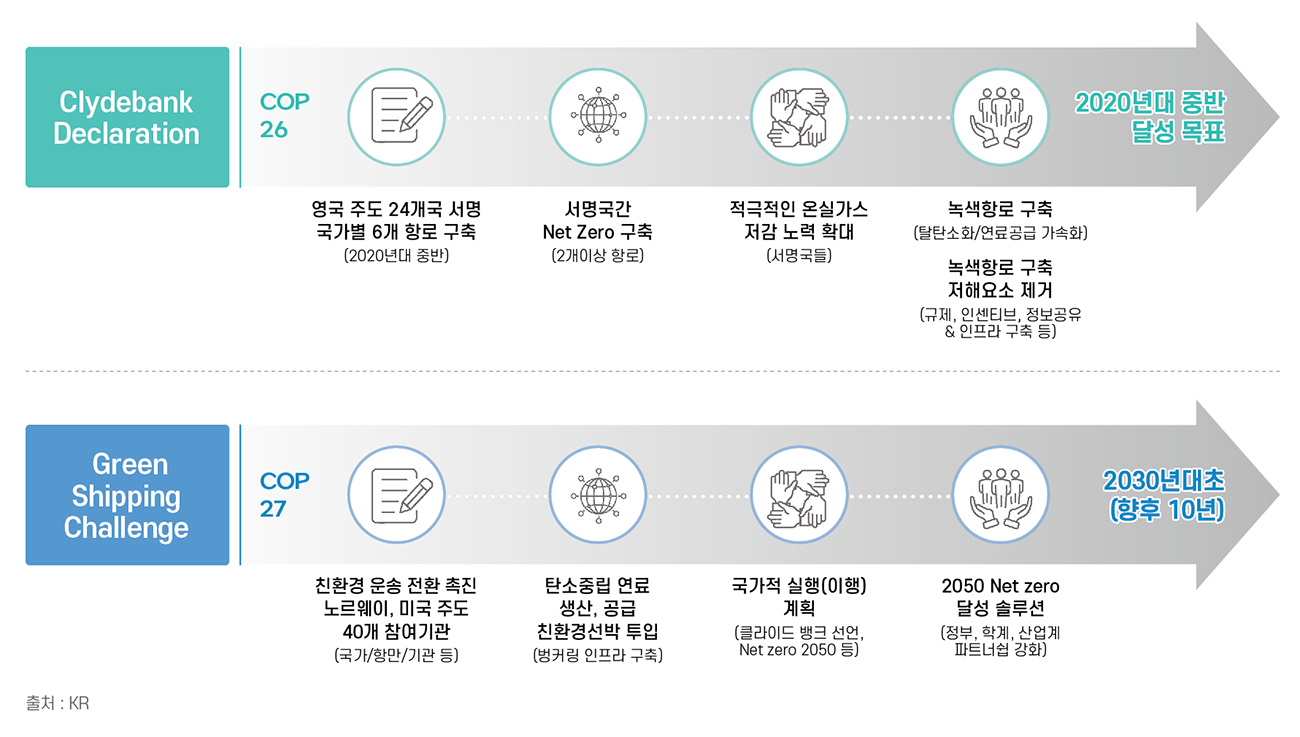

· 클라이드뱅크 선언

영국은 자국에서 개최된 COP 26(2021.10.31~11.13, in Glasgow, UK)에서 ‘클라이드뱅크 선언(Clydebank Declara-tion)’을 통해 ‘탈탄소(Net-zero) 해운 항로’ 구축을 표명하였다. 클라이드뱅크 선언에 참여한 24개국은 서명 국가간 온실가스 저감을 목적으로 Net-zero 항로 구축 실현, 탈탄소화의 가속화 그리고 식별되는 저해 요소 제거를 위한 노력을 협의하였다. 달성 시기는 2020년대 중반을 목표로 하고 있다. 특히 서명 국가는 달성 시기까지 6개 녹색 해운 항로를 국가별로 구축해야 되며, 서명 국가간 2개 이상의 항로 구축이 권고되고 있다.

· 그린쉬핑 챌린지

COP 27의 미국 ‘그린 쉬핑 챌린지 프로젝트(Green Shipping Challenge Project)는 당초 ‘클라이드뱅크 선언’의 목표였던 2020년대 중반 달성을 2030년대 초까지로 완화하고, ‘클라이드뱅크 선언’에서 국가로 한정되었던 참가 자격을 확대 하여 40개 국가, 항만 그리고 유관 기관 등 40개 기관들에게 참여 기회를 주어 Net-zero 달성을 위한 다양한 노력과 뜻을 모으고 있다.

· 녹색해운 항로 구축 현황

Global Maritime Forum 보고서*에 의하면 현재 녹색 해운 항로 구축을 위해 171개 이해 당사자들이 참가하는 44개 프로젝트가 진행 중이며, 참여하고 있는 이해 당사자들은 선사·운영사, 기술 단체, 항만당국, 연료 공급자, 규제 기관, 선급 그리고 금융 기관 등으로 구성되어 있다. 대한민국은 미국과 녹색 해운 항로 구축을 추진하고 있다.

* Annual Progress Report on Green Shipping Corridors, 2023

녹색 해운 항로 구축 계획(Green Shipping Corridors Map)

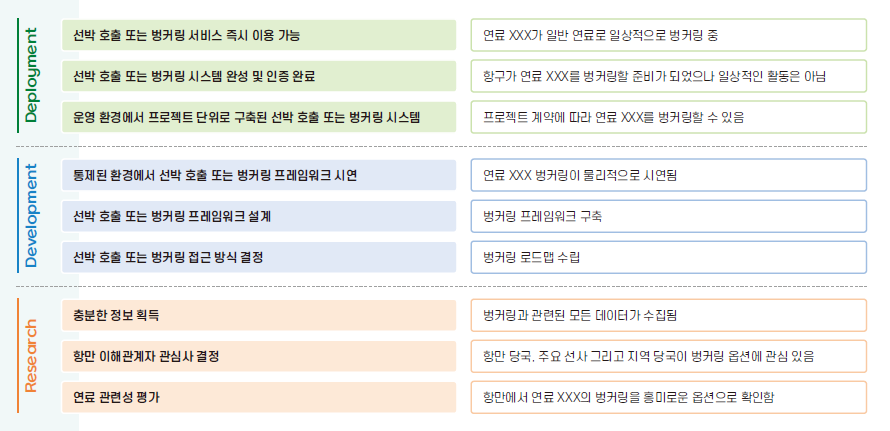

항만 친환경 연료 사전 준비 태세(PRL-AFS)

‘세계 항만 기후 행동 프로그램(World Ports Climate Action Program, WCHP)’은 ‘항만 친환경 연료 사전 준비 태세(Port Readiness Level Indicator for Alternative Fuels for Ships, PRL-AFS)를 정의하고 항만 친환경 연료 공급·이용에 대한 등급을 분류하였다. 분류는 크게 ‘연구(Research)’, ‘개발(Development)’ 그리고 ‘배치(Deployment)’ 3단계로 구분된다. 기항 또는 벙커링 서비스를 제공하는 항구는 친환경 대체 연료를 사용하여 선박을 완전히 수용할 준비가 되어 있는 최종 상태까지의 진행 상황을 9단계 세부 지표로 나타낼 수 있다.

· 선사 활용 지표

해운업계는 탄소 배출량 저감을 목적으로 대체 연료 관련 기술들을 모색하고 있다. 이에 따라 해운과 항만 이해 당사자들은 친환경 대체 연료 가용성, 벙커링 인프라 그리고 대체 연료 추진 선박 취급과 관련된 항만 역량과 개발 계획에 대한 투명성 있는 지표가 필요하며, ‘항만 친환경 연료 사전 준비 태세’는 이러한 역할을 충족시킬 수 있다.

· 항만 역량 지표

‘항만 친환경 연료 사전 준비 태세’는 각 단계에서 대체 연료에 대한 준비를 계획하고 증거하는데 필요한 사항들에 대한 명확한 지침(또한 항만 대체 연료 인프라 현황을 보여주는 표준 지표)을 제공하며, 선주에게 대체 연료 사용에 관한 투자 결정(친환경 대체 연료 추진 선박 투입 등)과 항만 이용 관련 논의에 반영될 수 있는 정보를 제공한다.

· 인프라 투자 계획 현황

‘항만 친환경 연료 사전 준비 태세’는 연료 공급 업체가 시장 수요를 파악하고, 수요가 충족될 만큼 공급을 일치시키는 인프라 투자 정보를 제공한다.

규제 기관은 ‘항만 친환경 연료 사전 준비 태세’를 활용하여 규제 권역 내 대체 연료 활용에 대한 의지와 역량을 투입하고, 산업계 배출 감소 목표에 대한 예상 대체 연료 가용성의 영향을 평가할 수 있다.

정부는 ‘항만 친환경 연료 사전 준비 태세’를 활용하여 개별 연료에 대한 지역, 국가, 국제적 수요에 대한 투명한 지표를 제공하고 정책 결정과 투자 결정을 내릴 수 있다.

항만 친환경 연료 사전 준비 태세 분류

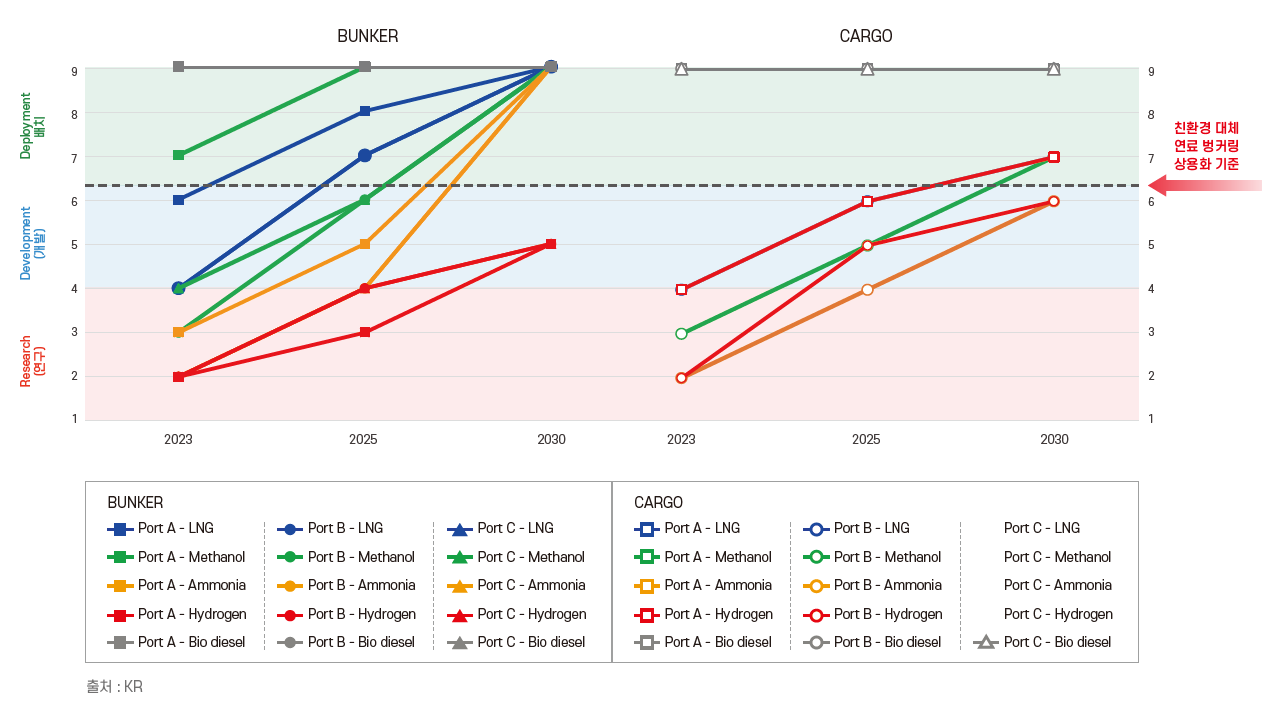

· 국내 항만의 ‘친환경 연료 사전준비 태세’ 현황

다음 그림은 3개 항만(Port A, B, C)의 ‘항만 친환경 연료 사전 준비 태세’에 근거하여 항만의 대체연료 가용도를 보여주고 있다. 현재, 바이오 디젤(바이오 선박유)은 가장 활성화가 이루어져 있어 필요시 벙커링이 가능함을 보여 준다. 그리고 메탄올은 Port A에서 프로젝트 계약을 통해 벙커링이 가능함을 보여 준다.

2030년 이후에는 수소를 제외한 모든 연료 벙커링을 원활하게 항만에서 수행할 수 있음을 알 수 있다.

국내 항만 친환경 연료 사전 준비 태세(2023~2030)

녹색 해운 항로 구축 절차

녹색 해운 항로는 ‘시작’, ‘계획’, ‘운영’ 그리고 ‘강화’ 4개 단계로 구성되어 있으며, ‘시작’과 ‘계획’ 단계는 투자 유도를 위한 초기 지원 정책을 필요로 하고 있다. 그리고 ‘운영’과 ‘강화’ 단계는 구축된 녹색 해운 항로 성과 확대를 위한 정책 지원을 필요로 한다.

시작 단계에서는 전문가가 참여한 적정 항로와 연료 선정을 위한 ‘사전 타당성 평가’를 통해 적정 항로와 연료를 선정한다.

계획 단계에서는 수행 예정인 타당성(경제성) 평가와 그 수행 계획을 구체화하여 초기 참여자들에 대한 인센티브 규모와 대상 항로를 선사, NGO 또는 국가 환경 목표에 적합하게 조정한다.

운영 단계에서는 ‘규모의 경제(Economies of Scale)’ 확보가 반드시 필요하며, 이는 선사들의 투자 비용을 줄이고 대체연료 공급 안정화를 위한 필수 요건이다. 이를 위해 민간 참여 확대를 위한 정보 교환과 경제적 이득을 보증하는 정책 개발을 추진해야 된다.

마지막으로, 강화 단계에서는 녹색 해운 항로에 대한 성과 확대를 위해 지속적인 선대 확대를 유도해야 한다.

녹색 항로 구축 절차

KR의 역할

녹색 해운 항로 구축은 해운 분야 온실가스 저감을 위한 기술적, 경제적 그리고 정책적 갭(Gap)을 줄일 수 있는 가장 효율적인 프로젝트이므로, 국제해사기구(IMO)와 유럽연합(EU) 등의 많은 관심을 받고 있다.

우리 선급은 한-미 녹색 해운 항로 구축을 위한 사전 타당성 평가에서 대상 항만 ‘항만 친환경 연료 사전 준비 태세(PRL-AFS)’ 작성과 벙커링 현황에 대한 작업을 완료하였다. 향후 더욱 구체화되고 발전된 녹색 해운 항로 구축을 위한 프로젝트 지원을 아끼지 않을 것이다.