Insights

KR Decarbonization Magazine

VOL.02 | Spring 2023

대체 연료 적용에 따른 선박의 경제성 평가 사례

기술영업지원팀 구교준 연구원 |

양질의 데이터 확보를 통한

|

차세대 친환경 연료 선택, 어떻게 결정할 것인가?

머스크(AP Moller-Maersk)의 메탄올 추진 컨테이너선 발주를 시작으로, CMA CGM, COSCO, 그리고 HMM에서 메탄올 추진 컨테이너선을 발주하면서 친환경 선대 경쟁에 불이 붙었다고 할 수 있겠다. 메탄올은 기존 연료보다 선박에서의 온실가스 배출량이 적으며, LNG 추진선보다 선박 가격이 낮기 때문에 차세대 친환경 연료로 급부상하고 있다. 하지만 LCA(Life Cycle Assessments: 전 생애주기 평가) 관점에서 볼 때, 그레이 메탄올은 기존 연료보다 더 많은 온실 가스를 배출한다는 단점이 있다. 따라서 메탄올 추진 선박은 그린 메탄올 연료 공급망을 확보하는 것이 가장 큰 목표가 될 것으로 예상된다.

LNG는 현재 대체 연료 중 가장 선두적인 지위를 차지하고 있으며, 기존 연료 및 메탄올보다 선박에서의 온실가스 배출량이 적은 저탄소 연료이다. 하지만 LNG 추진 선박이 운항할 때, LNG의 주성분인 메탄이 불완전 연소되어 대기 중으로 방출되는 메탄 슬립 현상이 발생한다. 메탄은 이산화탄소보다 온실 효과가 높은 온실가스로, LNG 추진 선박은 이러한 메탄 슬립 문제를 해결하는 것이 중요하다. 또한 LNG를 선박 연료로 사용하기 위해서는 극저온 상태를 유지해야 하기 때문에, 선박 가격이 높다는 단점이 있다.

LNG가 선박 연료로 사용되기 시작한 지 이미 10년이 지났고, 그동안 공급망과 인프라가 많이 갖추어졌으나, 아직도 부족한 부분이 존재한다. 최근에는 선박 연료로서의 메탄올에 대한 관심이 높아지고 있지만, 마찬가지로 공급망과 인프라 구축에 많은 시간이 필요할 것이다. 암모니아 또한 엔진이 개발됨에 따라 관심이 높아질 것이지만, 선박 연료로서 사용되는 것은 2025년 이후가 될 것으로 예상된다.

이렇듯 앞으로 어떤 연료가 대세 연료가 될 것인지에 대해 쉽게 장담할 수 없는 상황이다. 여러가지 선택지 사이에서 어떤 연료의 선박이 가장 경제적일지 지속적으로 분석하고, 최적의 해결책을 찾는 것이 중요하다. 명확한 답이 있을 수 없는 상황 속에서, 미래 연료 관점의 선박 신조 및 운용에 관한 경제성 평가는 의사 결정을 위한 최소한의 기초를 제공할 수 있을 것이다.

CAPEX와 OPEX를 비교한 최적의 경제성 분석

각 연료의 경제성을 분석하기 위해, 최근 많은 발주가 이루어졌던 컨테이너선을 대상으로 2050년까지 발생하는 비용을 비교해보았다. 비교 대상 연료로는 기존 전통연료인 HFO와 LNG, 메탄올, 그리고 2030년 이후 탄소중립 연료인 바이오 연료와 e-연료를 선정하였으며, 사용하는 연료에 따라 필요 시 선박 개조 비용 또한 고려하였다.

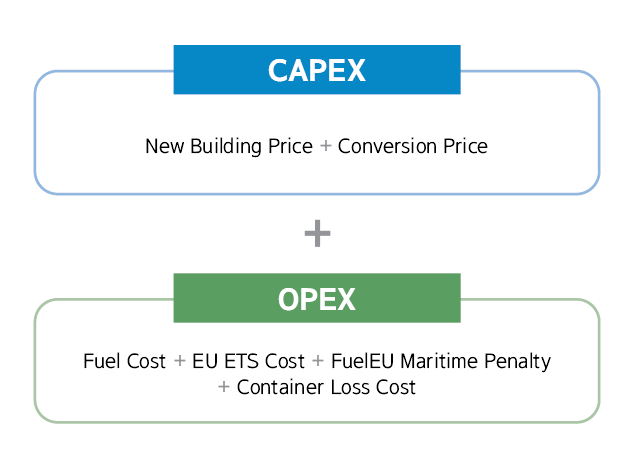

경제성 분석을 위한 항목은 CAPEX와 OPEX로 구분을 하였다. CAPEX는 선박 신조 비용과 개조 비용을 포함하며, OPEX는 운항에 필요한 연료 비용, 환경 규제로 인해 발생하는 비용, 그리고 연료 탱크 공간 확보를 위해 발생하는 컨테이너 손실 비용을 포함한다.

경제성 분석을 위한 항목

환경 규제 비용을 고려한 각 연료의 가격 예측

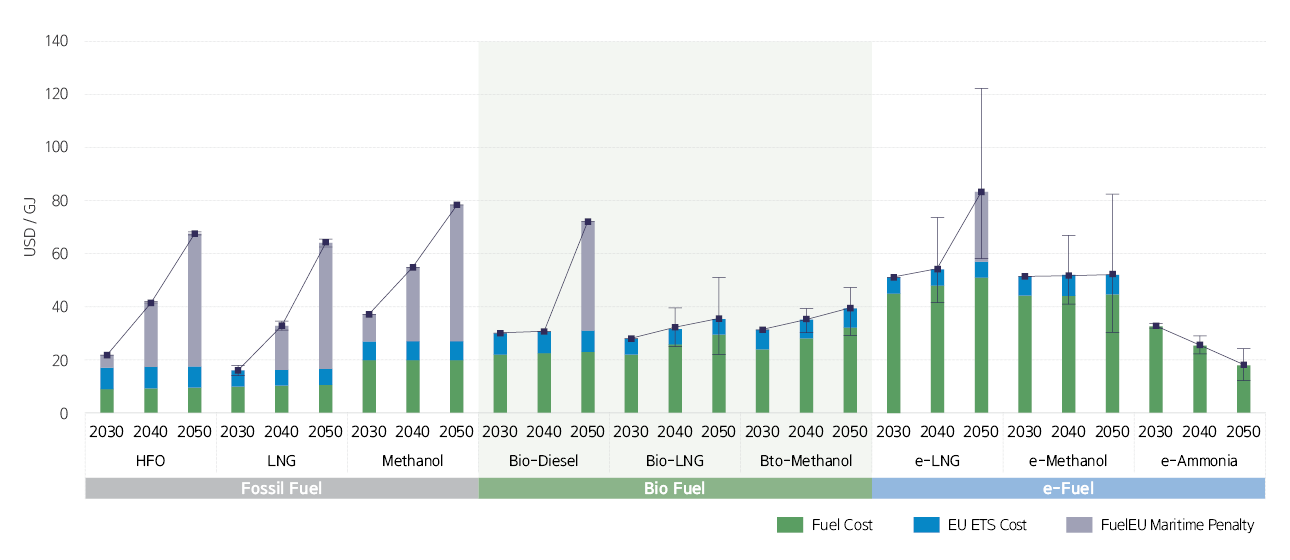

경제성 분석의 항목 중 가장 큰 비중을 차지하는 것은 연료 비용이다. 그런 점에서 현재 대부분의 선박에서 사용하고 있는 화석 기반 연료는 연료 비용이 적게 발생하기 때문에 경제적으로 유리한 측면이 있다. 하지만 많은 온실가스 배출로 인해 지속 가능성에 대한 문제가 있으며, 환경 규제가 강화됨에 따라 점차 화석 기반 연료의 의존도가 감소할 것으로 예상된다.

반면 바이오 연료 및 e-연료는 지속 가능한 연료로 평가받으며, 환경 규제 비용을 고려하였을 때 2040년 이후 화석 기반 연료보다 경쟁력이 있을 것으로 예상된다. 하지만, 현재 생산 비용과 공급량 문제로 인해 높은 연료 가격이 형성되어 있다. 따라서 장기적으로 바이오 연료 및 e-연료에 대한 투자와 지원이 지속되어야 한다.

연료의 가격은 다양하고 불확실한 요인들이 영향을 미치기 때문에, 정확한 예측이 어렵다. 이러한 불확실성을 최소화하고자 각 연료의 예측 가격을 최대, 최소, 평균으로 구분하여 가격 변동성을 고려하였고, EU Fit for 55 규제로 인해 발생하는 환경 규제 비용을 산출하여 향후 연료 비용 전망을 분석하였다. EU Fit for 55는 유럽 기후법의 감축 목표 달성을 위한 규제 패키지로, 패키지 내의 EU ETS 및 FuelEU Maritime을 통해 온실가스 배출을 줄이고 저탄소 연료로 전환하는 것을 목표로 한다. 이러한 사항들을 고려한 결과, 2030년까지는 화석 기반 연료인 HFO와 LNG 연료가 경쟁력이 있으나, 2040년 이후에는 바이오 LNG, 바이오 메탄올, e-암모니아 등의 연료가 우세할 것으로 전망된다.

환경 규제 및 선박 연료 비용 전망

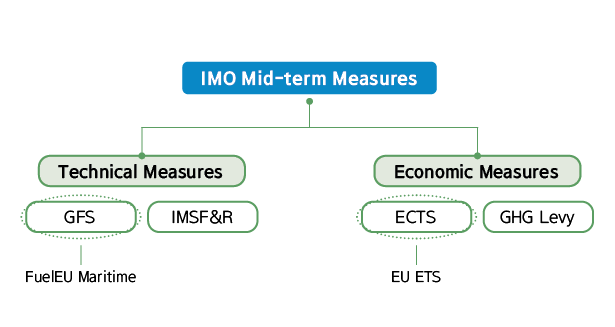

앞서 언급한 EU Fit for 55는 IMO의 온실가스 감축을 위한 중기 조치보다 앞선 규제이며, 현재는 EU 국가에 입항하는 선박이 규제의 대상이지만, 향후 IMO 중기 조치로 확대될 가능성도 있다. EU ETS는 2024년, FuelEU Maritime은 2025년부터 시행될 예정이며, 이에 상응하는 IMO 중기 조치로는 경제적 조치의 배출권 거래제(ECTS), 기술적 조치의 연료표준제도(GFS) 등이 논의 중에 있다.

IMO의 GHG 감축 중기 조치 사항

경제성 분석의 승자가 된 연료는?

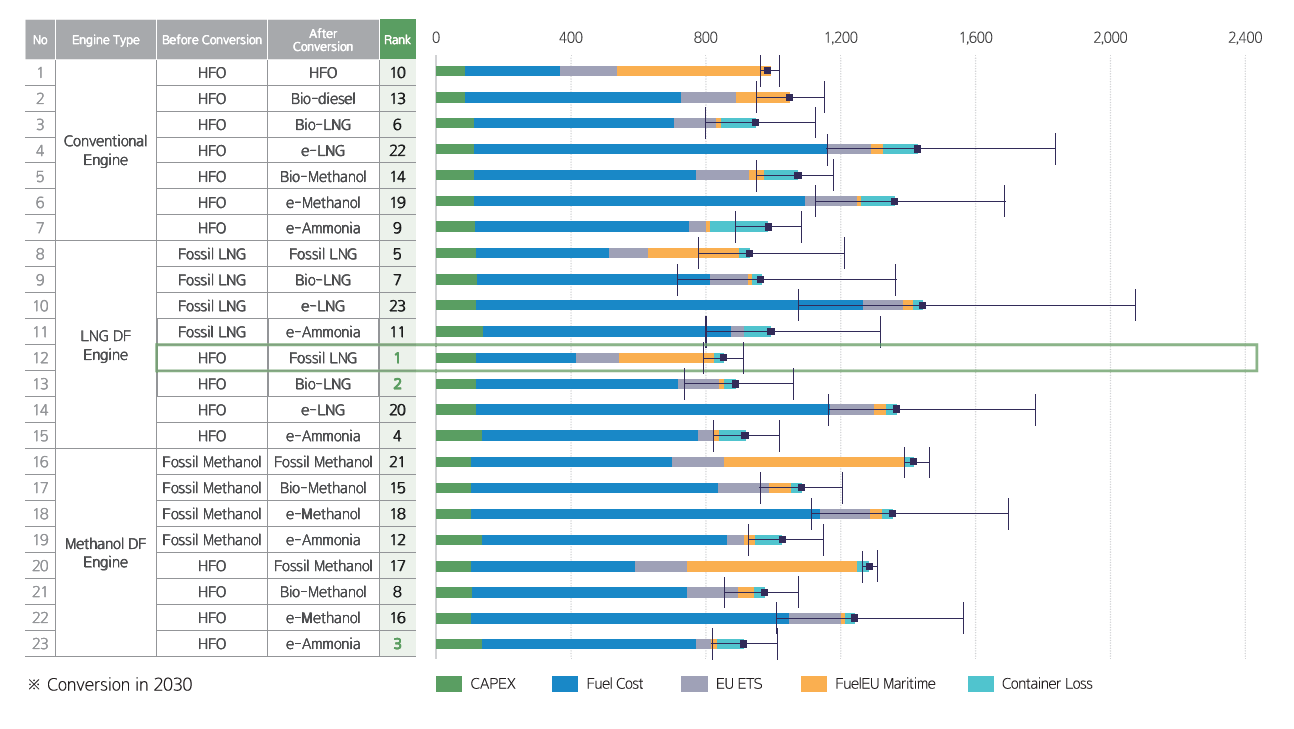

2050년까지의 연료 비용 예상안을 토대로, 8,000 TEU 컨테이너선을 총 23가지 케이스로 운영하는 경우의 경제성을 비교하였다. 그 결과, LNG 추진선의 경제성이 우수한 것으로 분석되었으며, 특히 2030년 이전까지는 HFO 연료를 사용하고 2030년 이후 화석 기반 LNG 연료를 사용하는 케이스가 가장 경제성이 우수할 것이라는 결론이 도출되었다. LNG 연료는 메탄 슬립 문제와 선박 가격이 높다는 단점이 있지만, 낮은 연료 비용으로 인해 현재로서는 가장 앞선 대안이라고 할 수 있다. 하지만 최근과 같이 일시적으로 LNG 연료의 가격이 높아진다면 HFO 연료로 운항하는 유동적인 운영이 필요할 것이다.

기존 전통 연료 추진선은 HFO 연료를 유지할 경우 높은 환경 규제 비용이 발생하기 때문에, 바이오 디젤 연료를 사용하거나 다른 대체 연료로의 전환을 위한 개조 진행 등의 대책을 마련해야 할 것이다. 앞으로의 환경 규제가 현재보다 강화된다면, 바이오 연료 및 e-연료의 사용이 더욱 강제화될 것이다.

메탄올 추진선의 경우는 그린 메탄올 연료의 높은 가격으로 인해 대체로 경제성이 좋지 않았다. 하지만 메탄올 추진선은 LNG 추진선에 비해 초기 비용이 적게 발생하기 때문에, 메탄올 연료를 선택하는 선주가 점차 증가할 것으로 예상된다. 이에 따라 그린 메탄올 연료의 인프라 및 공급이 증가한다면 연료 가격이 하락할 것이며, 바이오 메탄올의 가격이 현재 예측 가격보다 약 28% 이상 낮아진다면 메탄올 추진선이 가장 경제적인 선택지가 될 수 있을 것이다.

미래 연료 관점에서의 선박 신조 및 운용에 관한 경제성 분석

이러한 경제성 분석은 8,000 TEU 사이즈의 컨테이너선을 대상으로 하였기 때문에, 다른 사이즈 또는 컨테이너선이 아닌 선종에 대한 결과는 다를 것이다. 또한, 여러가지 요인을 고려하였음에도 여전히 불확실성이 존재하기 때문에, 경제성 분석의 결과가 의사 결정의 절대적인 해답이 될 수는 없다. 불확실성을 극복하기 위해서는 이용 가능한 정보들을 최대한 분석하는 것이 중요하며, 관련 산업 간의 협력이 필요하다.

한국선급은 대체 연료 적용에 따른 선박의 경제성 평가 기반을 마련하였으며, 향후 다양한 선종 및 사이즈에 대한 경제성 분석을 계획하고 있다. 선박 대체 연료에 대한 경제성 분석에 관심 있는 해운 산업 구성원들의 다양한 협조와 협력이 있다면, 앞으로의 데이터를 더욱 높은 수준으로 개선할 수 있을 것이다. 이와 같은 협력을 통해 빠르게 변화하는 탈탄소화 흐름을 함께 선도해나갈 수 있기를 희망한다.

선박 연료로서 암모니아의 독성을 극복할 수 있는가?

기관규칙개발팀 최우석 수석 |

암모니아의 위험성을 극복하고

|

암모니아 선박 연료에 대한 안전상 우려사항

IMO의 탄소 배출 규제를 만족하기 위한 배출 가스 저감 기술 및 대체 연료 적용 기술이 개발되고 있으며, 암모니아는 무탄소 연료로서 가장 가능성 있는 대체 연료 중의 하나로 인식되고 있다. 그러나 아직도 암모니아 연료에 대한 불확실성이 존재하고 있으며, 특히 독성은 암모니아가 대세 친환경 연료로 자리매김할 것이라는 예측에 가장 의문을 남기는 요소이다. 선박 연료로서 독성 가스를 사용하는 것은 유래가 없었으며, IGC Code 및 MARPOL Annex VI/18에서도 독성 가스의 연료 사용을 금지하고 있다.

'독성 가스의 연료 사용'이라는 새로운 도전에 대한 막연한 불안감은 선박에 설치되는 암모니아 설비로부터의 연료 누출을 완벽히 제어할 수 있는지, 완벽한 누출 제어가 불가능하다면 누출로부터 선원을 안전하게 보호할 수 있는지에 대한 의문을 낳는다. 암모니아는 작은 농도로도 치명적인 인명 피해를 초래할 수 있기 때문이다.

반면에 일부에서는 육상 산업에서의 암모니아의 사용 실적 및 암모니아 화물의 선박 운송 경험을 언급하며 암모니아를 선박 연료로서 안전하게 사용할 수 있다고 한다. 이 또한 가능한 가정이지만, 육상 환경과 해상 환경의 차이 및 암모니아 화물 설비와 암모니아 연료 설비의 차이를 다음과 같이 고려한다면 그렇게 쉽게 판단할 문제는 아니다.

암모니아 선박 연료 사용 시의 위험성

· 육상에 비해 선박은 공간이 한정되어 누출 사고 발생 시 대피에 제약이 있고, 외부의 구호 지원을 받을 수 없어 사고의 수습 및 대피를 선내에서 스스로 해결하여야 한다.

· 화물 암모니아는 선박의 운항 동안 화물 탱크에 격리되지만 연료 암모니아는 선박의 운항 동안 기관 구역으로 유입되어 엔진에서 연소된다. 즉, 암모니아가 선원에 노출될 수 있는 경우의 수가 훨씬 더 많아지게 된다.

따라서 암모니아를 연료로 안전하게 사용을 위해서는 선박에서 발생 가능한 모든 누설 시나리오를 식별하고, 식별된 누설 시나리오와 같이 위험한 상황이 전개되지 않도록 안전 설비를 갖추고 선박 배치를 하여야 한다. 외부의 지원을 받을 수 없는 항해 중인 선박이라는 한정된 공간에서 발생 가능한 모든 누설 시나리오에 대하여 효과적인 안전 조치를 실현할 수 있는지 나의 견해를 밝히고자 한다.

암모니아 가스로부터 선원을 보호하기 위한 대책

암모니아 엔진 및 연료 공급 시스템은 제조자에 의해 콘셉트 설계가 제안되었으며, 그 콘셉트는 기존의 저인화점 연료의 설계와 유사하다. 이러한 설계 콘셉트를 바탕으로 발생할 수 있는 모든 누출 시나리오의 식별이 가능하다. 누출 가스에 대한 안전 조치는 인화성에 대한 농도(LEL)뿐 아니라 독성에 대한 농도 또한 고려되어야 하고, 가스에 사람이 노출되어도 건강에 영향을 미치지 않는 농도인 노출 허용 농도는 노출 지속 시간과 노출 빈도를 고려하여 결정하여야 한다. 이미 육상에는 여러 노출 조건에 따른 농도 기준값이 있으며, 선박의 노출 환경과 유사한 조건의 농도 기준값을 선박에 적용할 수 있다. 8시간 동안 반복되는 노출 환경에서 건강에 심각한 영향을 주지 않는 최대 평균 노출 농도(PEL-TWA by NIOSH)는 25ppm이다. 이 값은 노출 허용 농도의 유력한 값으로 거론되고 있으며 이를 선박에 적용하는 것은 충분히 합리적이다. 또한 단시간 노출로도 건강에 심각한 영향을 미치는 농도 또한 정하여 그 농도의 가스가 선내에 노출되지 않도록 하여야 하는데, AEGL-2 농도인 220ppm으로 하는 것이 합리적이다.

상기 농도 기준값을 선박에 적용시킬 때, 선원이 농도 25ppm의 암모니아에 장시간 노출되거나 220ppm의 암모니아에 단시간 노출되지 않도록 하는 것은 가능한가? 이에 대한 기본 대책은 암모니아 누출원이 있는 가스 위험 구역의 암모니아 농도가 25ppm이 되면 가스 탐지기가 경보를 울리고, 220ppm일 시 연료 시스템을 정지하고 가스 제거 장치가 작동되는 안전 설비를 갖추는 것이다.

누출량을 포함한 각 누출 시나리오의 특성은 설계로부터 유추할 수 있으며, 주요 누출원에 대하여 다음과 같이 안전 조치를 함으로서 선원의 안전을 확보할 수 있다.

· 기관 구역

IGF Code의 가스 안전 기관 구역 콘셉트를 적용하여 완전한 가스 안전 구역이 되도록 구현할 수 있다. 이 경우 이중관 구역의 가스 탐지를 암모니아 농도 25ppm에서 경보가 울리고, 220ppm에서 연료 시스템이 비상정지되도록 설정하여 기관 구역을 암모니아 가스가 유입될 수 없는 구조로 구현할 수 있다.

· 연료 준비실 및 탱크 연결부 구역

구역 내 가스 탐지기가 암모니아 농도 25ppm에서 경보를 울리고, 220ppm에서는 가스 제거 장치가 작동하고 연료 시스템이 정지되어 구역 내 가스누출 및 가스 농도를 제한할 수 있다.

· 벙커링 시

벙커링 스테이션 주위의 위험 구역에 사람의 접근을 통제하고, 매니폴드 주위의 가스 탐지기가 암모니아 농도 25ppm에서 경보를 울리고, 220ppm에서는 가스 제거 장치가 작동하고 벙커링 작업이 중지되어 누출 암모니아 가스를 제어할 수 있다.

· 연료관의 퍼징 시

대기로 누출되는 암모니아 연료는 암모니아 처리 장치를 통해 농도 220 ppm으로 저감하여 방출하여야 한다.

상기와 같이 통상적인 작동 상태에서 발생하는 누출 가스는 노출 허용 농도를 만족시키는 설비를 구현하는 것이 가능함을 산업계에서 확인하였다. 다만, 탱크 주위의 화재 또는 충돌로 인한 탱크의 압력 도출 밸브가 개방되는 경우에는 대량 누출이 발생하며, 이에 대해서는 탱크를 충돌로부터 보호하고 탱크 주위에 화재가 발생하지 않도록 하는 안전 조치를 강화함으로서, 비상 상황의 발생 가능성을 제거하고 또한 만일의 비상 상황에 대비해 실현 가능한 가스 저감 장치 설치와 함께 실효성 있는 비상 대응 계획을 수립하여야 한다.

모든 가스 누출원에 대해서는 독성 구역을 설정하여 안전 구역을 독성 구역과 멀리 떨어져 배치하거나 격리함으로써 안전 구역으로의 암모니아 가스 유입을 차단하여야 한다. 암모니아 독성 구역은 25ppm을 경계로 정의되어야 한다.

이외에도 독성에 대한 많은 안전 사항이 구체적으로 고려되어야 하지만, 상기 대책을 통해 기본 안전 개념인 '위험 수준 농도의 암모니아 가스로부터 선원의 보호'를 실현할 수 있다고 확신한다.

안전 규정의 개발

지금까지의 연료의 안전 규정이 인화성만을 다루어 왔다면, 암모니아 연료는 독성도 다루어야 하기 때문에, 독성이라는 새로운 위험 특성에 대한 목표 안전 수준이 합의되어야 하고 합의된 안전 수준에 부합하는 노출 허용 농도를 정해야 한다. 이어서, 그 안전 수준을 만족하기 위해 선박에 요구되는 기능을 정의하고 그 기능을 구현하기 위한 세부 요건을 개발하여야 한다.

IMO에서는 지난 CCC8차부터 암모니아 연료 규정을 개발하기 시작하였으며, 2024년 개발 완료 및 2025년 잠정 지침의 발효를 목표로 작업에 박차를 가하고 있다. 개발 과정에서 암모니아의 독성에 대한 안전 확보에 중점을 두고 있으며, 여러 회원국 및 다양한 분야의 산업계에서 위험에 대한 이슈를 제기하고 안전성 확보에 대한 의견을 나누고 있다. 또한 암모니아 가스의 처리 과정에서 발생하는 암모니아 빌지의 해양 배출 기준은 MEPC와 협력하여 개발하기로 하였다.

다만, IGF Code로서 '암모니아 연료 규정' 개발을 먼저 진행 중이며, IGC Code의 '암모니아 화물의 연료 사용에 대한 규정' 개발의 경우 IGF 암모니아 연료 규정 개발 이후에 이를 기반으로 IGC Code를 개정하는 것으로 진행 예상된다. LNG 연료와 LPG 연료에서 그러하였듯이 아마 암모니아 연료의 첫 적용 선박은 암모니아 운반선이 될 것이다. 따라서 IGF Code의 '암모니아 연료 규정' 개발과 더불어 IGC Code의 '화물의 연료 사용에 대한 규정' 개발이 시급히 진행되어야 할 것이다.

안전 규정은 실효성과 실현성이 확보되어야 한다. 즉 요구되는 안전 조치가 위험성을 제거하는 데 효과적이어야 함과 동시에 안전 조치를 실현하는 것이 가능하여야 한다. 이를 위해서는 규정의 개발 과정에서 암모니아 전문가, 선박 운영자, 선박 건조자, 안전 전문가 등 암모니아 연료와 관련된 다양한 분야의 의견을 수렴하는 것이 중요하다. KR은 분야별 입장에 따른 암모니아 연료에 대한 다양한 의견을 듣고 있으며, 실효성과 실현성이 확보되는 암모니아 규칙을 개발하고 있다.

암모니아 추진선 시대가 머지않았다!

IMO의 암모니아 연료 선박 잠정 지침 발효 및 암모니아 엔진 개발이 2025년까지 완료될 것으로 예상된다. 암모니아 연료를 안전하게 사용하기 위해서는 안전 규정과 기술의 개발은 물론, 여기에 추가하여 선원의 교육, 암모니아 설비의 정비 및 검사, 암모니아 설비의 운영 매뉴얼 정립 등 인적 요소 또한 중요하다. 현재 산업계에서는 암모니아 연료 선박의 안전성에 대한 우려가 있지만, 규제 기관과 산업계의 협력을 통해 과거에도 '저인화점 연료'라는 도전에 성공했듯이 '독성 연료의 사용' 또한 그러할 것이다. 즉, 암모니아를 선박 연료로서 안전하게 사용할 수 있다고 확신한다.

탄소 중립 시대를 대비한 CCS와 CO₂ 운반선 기술

서울대학교 조선해양공학과 서유택 교수 |

Value Chain 관점에서의

|

에너지 전환에 따른 CCS 기술의 급부상

기후 변화에 대응하고자 하는 각국 정부의 노력이 계속되면서, 새로운 규제가 도입되고 이에 대응하는 산업계의 다양한 노력이 이어지고 있다. 해운 업계는 Fit for 55와 FuelEU Maritime 등의 규제 도입으로 인한 비즈니스 변화에 대처하고자 매우 분주한 한편, 친환경 연료, 선박 연료의 전 과정 평가(Life Cycle Assessment) 등 뚜렷한 해답이 보이지 않는 문제들을 직면하고 있다. 이러한 변화는 산업계 전반에서 일어나고 있으며, 해운 업계의 새로운 기회가 될 수도 있다. 에너지 분야에서 LNG가 급부상함에 따라 LNG 수송선 발주가 이어진 사례를 보더라도, 에너지 산업에서 일어나고 있는 탄소중립 노력이 해운 분야에 미칠 영향을 주의 깊게 살펴볼 필요가 있다.

탄소중립과 탈탄소화는 에너지 기업들의 사업 방향에 많은 변화를 주었다. 해상 풍력과 같은 신재생에너지 생산 계획을 발표하거나 수소, 암모니아 등 무탄소 에너지원으로의 전환을 발표하는 기업도 있었다. BP, Total, Shell, ExxonMobil 등 대표적인 글로벌 에너지 기업들이 수소 생산 플랜트 건설 계획과 해상 풍력 투자 계획을 발표했다. 흥미로운 점은 이들이 그린 수소 기반의 수소 경제를 제시하고 있으나, 현재 기술 수준으로는 천연가스와 블루 수소가 가교 역할을 할 것이며, 따라서 블루 수소의 생산 도중 발생하는 CO₂를 대량으로 처리해야 한다는 사실이다. 자연스럽게 대규모 CCS 프로젝트가 전 세계에서 활발히 진행되고 있다.

글로벌 CCS 프로젝트 현황과 CO₂ 수송·저장 인프라의 필요성

노르웨이 Northern Lights 프로젝트는 현재 가장 주목받고 있는 CCS 프로젝트다. 세계 최초의 Open Source CO₂ Transport and Storage 프로젝트로 홍보되고 있으며, Equinor와 Shell, Total 등이 파트너로 참여하고 있다. 노르웨이 자국 내의 CO₂ Source로부터 대수층 저장소까지 선박으로CO₂를 수송하는 계획을 수립해 현재 2척의 선박을 건조 중이며, 2024년 주입 목표는 150만 톤CO₂/yr다. 국내 CO₂ Source는 물론 국외 CO₂ Source에도 Injection Site를 개방하면서 유럽 기업들에게 큰 주목을 받고 있다. 네덜란드 Porthos 프로젝트는 자국 내로부터 파이프라인을 통해 CO₂를 전달받아 로테르담 Hub에 저장한 후, 네덜란드 연안 20km에 위치한 고갈 가스전 저장소에 주입하고자 한다. 네덜란드 가스회사 EBN이 핵심 기업이며, 2026년부터 250만 톤CO₂/yr 주입을 목표로 하고 있다. 호주 Bayu-Undan CCS 프로젝트는 Darwin LNG 플랜트에서 발생하는 CO₂를 포획해 약 500km 길이의 파이프라인을 통해 고갈 가스전에 주입하는 프로젝트로, Santos사가 핵심 기업이다. Santos는 육상 Moomba 가스전에서도 CCS 프로젝트를 진행하면서 탄소중립 시대를 선제적으로 준비하고 있다. 미국 ExxonMobil은 오랜 기간 동안 CO₂-EOR을 위해 CO₂ 수송 및 주입 기술을 개발해 왔으며, 인도네시아 Pertamina사와 MOU를 통해 Offshore CCS Hub 구축 계획을 공유하고 있다. ExxonMobil은 말레이시아 Petronas와도 CCS 프로젝트 개발 계획을 수립하고 있으며, Sarawak 인근 고갈 가스전이나 고농도 CO₂ 가스전을 CO₂ 저장소로 논의하고 있다. 최근 블루 수소와 CCS를 결합한 Low-Carbon Hydrogen Hub 계획을 발표하기도 했다. 사우디아라비아의 Saudi-Aramco, 브라질 Petrobras 등은 CO₂-EOR을 염두에 둔 CCS 프로젝트를 발표했다. 거의 모든 에너지 기업들이 CCS 프로젝트를 진행하거나 계획하고 있음을 알 수 있다.

IEA (International Energy Agency)는 전 세계에서 운영 중인 35곳의 상용 CCUS 설비에서 4,500만 톤CO₂/yr를 포집하고 있고, 최근 계획되고 있는 CCUS 프로젝트는 300여 개에 달한다고 보고했다. IEA가 문제로 지적한 점은 활발한 CO₂ 포집 프로젝트에 비해 CO₂ 수송과 저장 인프라에 대한 투자가 부족하다는 점이다. 현재로서는 포집된 CO₂의 일부만을 수송할 수 있는 수준이어서, 이를 따라잡기 위한 CO₂ 수송 및 저장 인프라에 대한 투자가 크게 증가하고 있다. LOC2 수송선은 CCS 프로젝트의 유연성과 장거리 이송을 위해 그 필요성이 제기되고 있다. 특히 500km 이상 장거리 수송을 위해서는 LCO2 운반선이 더 효율적인데, 다양한 포집원으로부터 CO₂를 가져올 수 있으며, 파이프라인에 비해 건조 기간이 짧다는 장점이 있다. 현재는 Northern Lights 프로젝트를 위해 7,500톤 CO₂ 수송선 2척이 중국에서 건조 중이며, 1,450톤 CO₂ 수송선 1척이 일본에서 건조 중이다. LCO2 수송선은 CO₂ 허브 터미널 건설 계획과 연결되는데, 벨기에 앤트워프, 폴란드 그단스크, 스웨덴 예테보리, 프랑스 됭케르크 등 주요 항구에 CO₂ 허브 터미널 건설이 진행 중이다. 파이프라인과 허브 터미널, LCO2 수송선으로 구성된 Multi-user Transport Network가 구축되면서 CCUS 프로젝트는 더욱 활발해질 것으로 예상되며, LCO2 운반선 수요도 크게 증가할 것이다. Clarksons은 CCS 프로젝트와 연계되어 발주되는 LCO2 수송선 특성상 예상 발주 수량과 수송 용량, 설계 등을 구체화할 수 있는 단계는 아니지만, 국가적으로 진행되는 장기 프로젝트를 중심으로 많은 LCO2 수송선이 발주될 것으로 전망하고 있다.

국내 기업들은 수소 경제를 실현하기 위해 다양한 청사진을 제시하고 있다. 현대자동차는 2030년까지 수소 상용차 3만 대를 보급하고, 수소 충전소 70개를 건설하는 것을 목표로 하고 있다. 다만 현재 그린 수소 생산의 한계가 있어, LNG 수입을 통한 블루 수소 생산 및 공급에 의존할 것이며 이때 발생하는 CO₂는 CCS 프로젝트를 통해 처리할 예정이다. 이를 위해 현대건설에서 CO₂ 포집 액화 공정 기술과 CO₂ 허브 터미널 건설 기술을 개발하고 있다. SK E&S는 인천과 울산에 액화 수소 플랜트 건설을 진행 중인데, LNG로부터 블루 수소를 생산하고 앞서 소개한 Santos Bayu-Undan CCS 프로젝트를 통해 연간 10만 톤의 CO₂를 처리할 계획이다. 이를 위해 4척의 40,000톤 LCO2 운반선 발주를 계획하고 있다.

블루 수소 생산과 별도로 국내 발전소와 제철소 등에서 발생하는 CO₂를 처리할 방법도 마땅치 않다. 한국 정부는 석유공사를 중심으로 동해-1 가스전을 CO₂ 저장소로 전환하는 계획을 진행 중이다. 현재 계획된 저장량은 40만 톤CO₂/yr지만, 저장량은 국내 CO₂ 배출량(2020년 6억 5,620만 톤)에 비해 많이 부족하다. 참고로 2030년 한국의 NDC 목표는 1,030만 톤이며, CCS 400만 톤과 CCU 630만 톤을 계획하고 있다. 서해와 남해 대수층에 저장소가 충분히 확보되기 전에는 국내에서 포집된 CO₂를 해외 저장소로 운반해야 할 가능성이 높으며, 따라서 LCO2 운반선 발주를 예상할 수 있다. CO₂ 저장소가 많지 않은 CO₂ 배출국, 특히 한국과 일본 같은 경우 해외 저장소로 CO₂를 보낼 수밖에 없고, 따라서 LCO2 운반선의 용량과 설계 기준에 대해서도 관심이 커지고 있다.

Value Chain 관점에서의 LCO₂ 운반선 기술 확보

현재 LCO₂ 운반선은 정확한 저장 용량과 운항 거리 등의 설계 기준이 정립되어 있지 않은 상황이다. CO₂ 상거동(Phase Behavior)은 그동안 해운 산업에서 다뤄온 원유, LNG, LPG 등과 크게 다르다. 상압-저온 또는 상압-상온 등의 조건에서 운송하던 LNG, LPG, 원유와 달리, LCO₂는 반드시 일정 이상의 압력과 저온 조건이 모두 충족되어야 한다. 순수 CO₂의 삼중점은 –56.6°C, 5.17bar이며, 고밀도 액체로 운반하기 위해 압력은 5.17bar보다 높고 온도는 –56.6°C보다 높아야 드라이아이스 생성을 피할 수 있다. 탄화수소화합물은 1bar에서 극저온을 유지하면 액체 상태이지만(LNG: –162°C, LPG: –42°C), CO₂는 삼중점보다 높은 온도와 압력을 유지해야 한다. 따라서 Type C 탱크가 고려되어야 한다. 현재 다양한 LCO₂ 운반선 설계안이 제시되고 있는데, 항해 5일 이내 근해용과 5일 이상 원양용의 LCO₂ 저장 조건이 다르다. 근해용은 극저온 조건에서 20bar까지 견디는 탱크를 이용하며 재액화 설비를 갖추지 않지만, 원양용은 영하 50도 이하 극저온 조건에서 7bar까지 견디는 탱크와 재액화 설비를 연계 운전해야 한다. 지금까지 대용량 LCO₂ 탱크에 대해서는 연구 개발이 많이 부족한 실정이다. 특히 Loading/Unloading 상황에서 탱크 내 LCO₂ 유체의 온도, 압력 제어가 잘 이루어져야 드라이아이스 생성 또는 기화 현상을 피할 수 있다. 그러나 현재 저장 탱크 설계가 확정되지 않아 재기화 유량이 정해져 있지 않고, CO₂ 재액화 설비는 개발 중이다.

LCO₂ 운반선은 CCS 프로젝트와 긴밀히 연결되기 때문에 조선소, 선주사 등에 국한되는 문제가 아니며, CO₂ Value Chain 관점에서 산업 관계사들이 함께 고민해야 한다. 탄소 중립 시대의 요구에 부응하면서 조선 산업의 기술 경쟁력 확보를 위해 산·학·연 각계의 긴밀한 협력이 어느 때보다 중요하다.