Insights

KR Decarbonization Magazine

VOL.10 | MAY 2025

IMO 넷제로 프레임워크:

해운업계의 새로운 패러다임

KR 기관규칙개발팀, 하승만 수석

|

국제 해운 산업은 기후변화 대응과 탈탄소 전환의 압력 속에서 중대한 변곡점을 맞이하고 있다. 지난 4월 개최된 국제해사기구(IMO) 제83차 해양환경보호위원회(MEPC 83)에서 탄소세 도입을 포함한 중기 감축 조치가 승인됨에 따라, 오랫동안 선박의 신조 발주와 대체 연료 선택을 제약해 온 규제 불확실성의 큰 장벽이 상당 부분 해소되었다. 이번 조치는 2027년에 발효되어 2028년부터본격 시행될 예정이며, 전 세계 5,000GT 이상의선박을 대상으로 온실가스 연료 집약도 (GHG Fuel Intensity: gCO2eq/MJ)를 기준으로 한 규제가 실질적으로 작동하게 된다는 점에서 큰 의미가 있다.

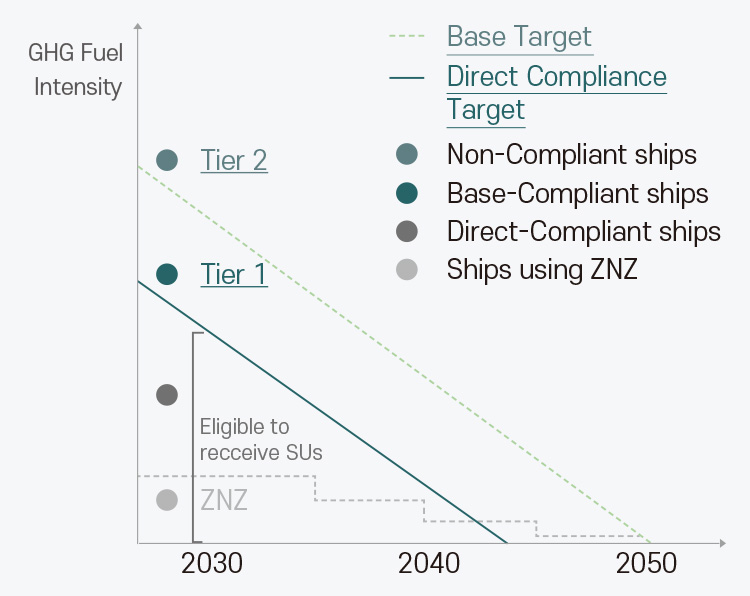

특히 이번 조치는 기존의 단일 목표 체계에서 벗어나 기본 감축 목표(Base Target)와 강화된 감축 목표(Direct Compliance Target)로 구성된 이중 목표 체계(Two-Tier Approach)를 도입한 점에서 중요한 의미를 가진다. 이는 단순히 온실가스 배출을 줄이는 데 그치지 않고, 감축 실적에 따라 직접적인 경제적 보상을받거나, 반대로 벌금 및 세금을 부담해야 하는 구조로 설계되었다.

① 기본 감축 목표(Base Target)

· 기본 감축 목표를 초과하는 경우, 초과하는 CO2 톤당 USD 380(Tier 2 RU 가격)을 부과하거나, 시장에서 형성된 가격으로 보충 유닛(SU, Surplus Unit)을 구매하여 기본 감축 목표까지의 배출량을 보충할 수 있다.

② 강화된 감축 목표(Direct Compliance Target)

· 기본 감축 목표(Base Target)와 강화된 감축 목표(Direct Compliance Target) 사이의 배출량에 대해서는 초과하는 CO2 톤당 USD 100(Tier 1 RU 가격)을 부과한다. 해당 금액은 IMO 넷제로 펀드(Net-Zero Fund)로 조성되며, 강화된 감축 목표를 만족한 것으로 인정된다.

③ IMO 넷제로 펀드의 조성

· ①과 ②번에서 발생하는 금액은 IMO 넷제로 펀드로 조성되어, Zero 또는 Near-Zero(ZNZ) 연료의 보상, 공정한 전환 등 다양한 용도에 활용된다.

④ 인센티브 구조

· 강화된 감축 목표를 만족한 선박은 기본 감축 목표를 초과한 선박에 보충 유닛(SU)을 시장에서 형성된 가격으로

판매할 수 있어 추가적인 경제적 이득을 얻을 수 있는 구조이다.

· Zero 또는 Near-Zero(ZNZ)를 사용한 선박은 추가적인 보상을 받을 수 있다. 이는 감축 노력이 더 큰 선박이

경제적 보상을 받을 수 있도록 설계된 메커니즘이다.

이와 같은 체계는 단순히 연료 선택의 문제가 아닌, 선박의 에너지 효율 자체가 규제의 핵심 요소로 부상했음을 의미한다. 특히 강화된 목표치 하에서는 2035년까지 선박의 온실가스 연료 집약도를 43% 감축해야 하며, 2040년에는 기본 감축 목표가 65% 감축에 달하는 등 더욱 엄격한 목표가 설정되어 있다.

따라서 해운업계는 단기간 내 강력한 전환을 요구하는 새로운 패러다임 속에서 노후선의 교체와 더욱 혁신적인 선대 전략 수립이 불가피한 과제이다.

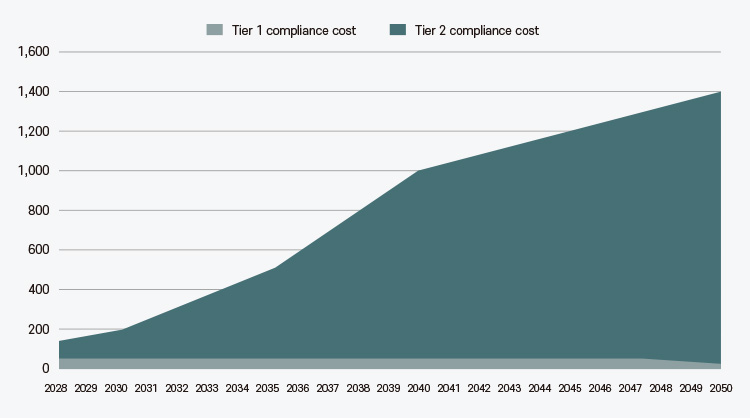

특히 다음 그림에서 알 수 있듯이, 저유황유(VLSFO, GFI 95.5 gCO2eq/MJ로 간주)를 계속 사용하는 선박의 경우, IMO 중기조치에 따른 규제 준수 비용은 2028년 연료유 1톤당 최대 약 140달러, 2050년 약 1,400달러 이상을 추가로 부담해야 할 것으로 전망된다. 여기서 '최대'라고 표현한 이유는, 저유 황유를 사용하는 선박이 규제를 충족하지 못할 경우, 초과한 CO2 배출량에 대해 톤당 380 USD(RU2 Price)를 부담하거나, SU 가격이 이와 동일한 수준으로 가정된 경우를 고려했기 때문이다. 이는 2050년에 이르러 현재 VLSFO 평균 가격의 최대 3배에 달하는 비용을 추가로 부담해야 할 가능성을 의미한다.

또한, 같은 HFO를 사용하더라도 신조선과 노후선 사이에는 분명한 선박 에너지 효율 차이로 인해 규제 준수 비용에서도 차이가 발생한다. 예를 들어, IMO의 중기 조치 영향 평가 자료에 따르면, 2015년 이전 건조된 선박에 비해 2025년 건조될 선박은 연료 소모량이 평균 25~32% 정도 낮아, 연간 온실가스 배출량 역시 그만큼 감소한 것으로 평가되었다. 이는 MEPC 제83차에서 승인된 IMO 넷제로 프레임워크의 협약 개정안(Reg.36)에서 제시된 다음의 개념 식을 통해 확인할 수 있다.

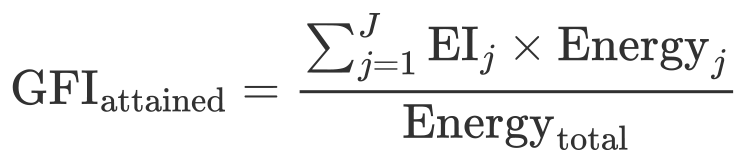

Annual Compliance Balance =

(Required Annual GHG Intensity- Attained Annual GHG Intensity) × Total Energy Used

연간 Compliance Balance는 선박이 주어진 규제 목표를 얼마나 초과하거나 초과 달성했는지를 평가하는 중요한 지표 (단위: 톤 CO2)로, 연간 연료 사용량, 즉 사용한 에너지가 증가할수록 규제 준수 비용도 함께 증가하는 구조이다. 이는 연간 Compliance Balance에서 계산된 CO2 배출량에 대해 380 USD/CO2, 100 USD/CO2, 또는 SU 가격(USD/CO2)을 곱하여 최종 준수 비용이 결정되기 때문이다.

따라서 단순히 저탄소 연료를 선택하는 것만으로는 충분하지 않으며, 실제 연료 사용 비율과 에너지 효율도 매우 중요한 역할을 한다. 즉, 저탄소 또는 무탄소 연료를 사용하여 Attained GHG Intensity를 낮추는 것뿐만 아니라, 선박의 에너지 효율을 개선하는 것이 단기적인 연료비 절감 뿐만 아니라 장기적인 규제 준수 비용 절감에도 결정적인 영향을 미친다.

연료별 한계감축비용에 대한 친숙화 필요

IMO의 넷제로 프레임워크는 단순히 배출량 감축을 넘어, 각 연료와 기술이 최적의 비용으로 규제를 충족할 수 있는지에 대한 전략적 의사 결정을 요구한다. 이 과정에서 핵심적인 개념이 바로 한계 감축 비용(MAC, Marginal Abatement Cost)이다. MAC은 CO2 1톤을 추가로 감축하는 데 드는 비용 을 의미하며, 각 연료의 경제성을 평가하는 중요한 지표이다.

현재 IMO는 온실가스 배출 집약도(GHG Intensity) 구간에 따라 각기 다른 규제 비용을 요구하고 있다. Tier 1 구간은 CO2 톤당 100 USD, Tier 2 구간은 380 USD의 규제 비용이 부과되며, SU의 가격 역시 이 범위 내에서 형성될 것으로 예상된다. 그러나 이러한 규제 비용이 e-Fuel과 같은 Zero 또는 Near-Zero (ZNZ) 연료의 도입을 촉진하기에 충분한지는 여전히 불확실하다.

2022년 MIT 연구에 따르면, 화석 연료를 재생할 수 있는 e-Fuel로 대체하는 데 드는 MAC은 2020년 기준으로 599~1,520 USD/tCO2에 달했으며, 2050년에는 정부와 산업계의 적극적인 투자와 기술 개발을 통해 57~557 USD/tCO2 까지 감소할 수 있을 것으로 예상된다. 그러나 이는 여전히 Tier 1과 Tier 2의 규제 비용보다 높은 수준으로, 현시점의 규제 비용만으로는 e-Fuel 전환이 어려울 수 있음을 시사한다.

IMO의 넷제로 프레임워크는 회원국 간의 입장 차이를 반영한 이중(Two Tiers) 접근 방식으로 승인되었다. 이는 정치적·정책적 합의의 결과로, 이러한 규제 비용이 시장에 미치는 영향은 지속적으로 관찰할 필요가 있다. 특히, 해운 선사들은 IMO가 결정한 벌금, 세금 또는 보상금이 각 연료의 MAC을 얼마나 보상하는지를 주의 깊게 살펴야 한다. 이와 함께, 연료유 공급 시장의 변화도 중요한 관찰 요소이다.

결국, 해운 선사는 규제 준수 비용 관점에서 대체 연료로 전환할 것인지, 아니면 벌금 또는 세금을 납부하는 것이 더 경제적인지 에 대한 전략적 판단을 내려야 한다. 이를 위해 다음과 같은 시나리오를 고려해 볼 필요가 있다.

· 기본 감축 목표(Base Target)를 충족하지 못해 Tier 1 (100 USD/tCO2 )과 Tier 2 (380 USD/tCO2 )의 준수 비용을 모두 부담할 것인지, 아니면 기본 감축 목표를 충족하여 Tier 1 준수 비용만 지불하는 것이나은지 검토해야 한다.

· 직접 감축 목표(Direct Target) 수준에 머물러 Tier 1과 Tier 2의 규제 비용을 모두 회피하는 것이 적절한지, 아니면 추가적인 보상이나 SU 취득을 위해 초과 달성하는 것이 나은지도 고려해야 한다.

바이오 연료 사례

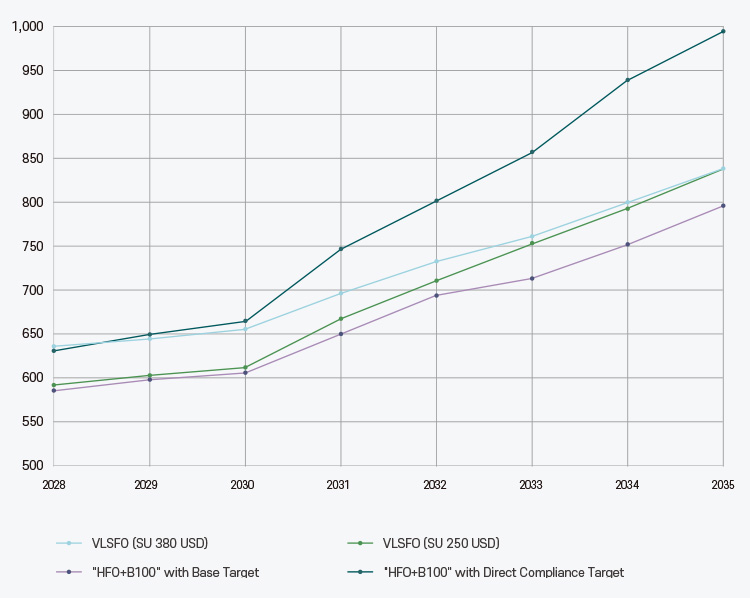

다음 표는 바이오 연료를 사용할 때 기본 감축 목표를 충족하는 것이 더 유리한지, 아니면 직접 감축 목표까지 달성하는 것이 나은지를 평가하기 위한 예시이다. 본 분석은 2025년 4월 싱가포르 시장 가격과 UCOM 바이오 연료의 온실가스 배출 집약도를 기준으로 수행되었다. VLSFO는 대표적인 화석 연료이며, B30과 B100은 바이오 연료 혼합 비율에 따른 대체 연료이다.

| 연료 | 가격(USD/ton) | LHV(MJ/ton) | Attained GFI (gCO2eq/MJ) |

|---|---|---|---|

| VLSFO | 481 | 40200 | 40200 |

| B30 | 740 | 39390 | 70.63 |

| B100 | 1143 | 37500 | 8.3 |

MAC는 다음 식을 기준으로 계산된다.

MAC = (연료유 가격 차이) /(GHG 배출 감축량)

이를 적용한 결과, B100의 MAC은 212 USD/tCO2, B30의 MAC은 274 USD/tCO2로 계산되었다. B100의 MAC이 B30보다 낮으므로 본 분석에서는 B100 사용을 예시로 설명하고자 한다.

Total Compliace Cost(USD/ton HFO eq)

비용 분석 결과

· B100의 MAC이 212 USD/tCO2라는 점은 CO2 톤당 380 USD인 Tier 2 준수 비용을 지불하는 것보다 유리할 수 있지만, 기본 감축 목표와 직접 감축 목표 사이의 규제 비용이 CO2 톤당 100 USD인 Tier 1 구간에서는 비용상의 이점이 제한적일 수도 있음을 의미한다.

· SU 거래 이익 과 IMO의 ZNZ 연료 보상이 없는 경우, HFO + B100 (Base Target) 시나리오(초록색)와 HFO + B100 (Direct Compliance Target) 시나리오(보라색) 중 전자가 더 유리할 수 있다.

· 시장에서 형성되는 SU 가격이 USD 250(붉은색)과 USD 380(파란색)임에 따라 연료유 비용을 포함한 총 규제준수 비용이 달라질 수 있다. 일반적으로 기본 감축 목표를 초과한 선박은 CO2 톤당 380 USD를 지불하기보다는 시장 가격보다 낮은 탄소 배출권 구매 비용(예를 들어, USD 250)을 통해 규제 요건을 충족하려 할 가능성이 크다.

다만, 본 분석에서는 IMO에서 결정될 ZNZ 연료에 대한 보상이 아직 반영되지 않았다는 점에 유의해야 한다. ZNZ 연료 보상의 수준에 따라 직접 감축 목표를 초과하는 것이 더 경제적인 전략이 될 수 있으며, 2027년 3월 1일까지 결정될 예정인 보상 제도가 향후 시장 가격과 규제 전략에 큰 영향을 미칠 것이다.

전사적 대응 체계와 중장기 R&D 전략의 필요

IMO의 넷제로 프레임워크는 단순한 규제 체계를 넘어, 해운업계의 구조적 전환을 요구하는 중요한 변곡점이 되고 있다. 기본 감축 목표와 강화된 감축 목표로 구성된 이중 목표 체계는 단순히 배출량을 줄이는 것이 아니라, 기술 투자와 연료 전환을 통한 장기적인 경쟁력 확보를 요구하고 있다. 이는 선박의 에너지 효율을 높이고, 보다 낮은 온실가스 배출 집약도를 가진 연료로의 전환을 촉진하도록 설계된 체계이다.

이에 따라, 해운 선사는 단기적인 비용 부담 뿐만 아니라, 장기적인 규제 환경 변화를 고려한 종합적인 전략 수립이 필요하다.환경 규제는 IMO 중기 조치 규제 뿐만 아니라, EU의 FuelEU Maritime 및 탄소배출권 거래제(ETS) 등과 같이 지역 규제로까지 확산하고 있으며, 각국 또한 자국 내 법령을 통해 유사한 규제를 도입할 가능성이 있다. 이중 또는 삼중 규제가 적용되는 경우, 연료 소모량이 높은 노후선은 시장에서 도태될 위험이 크다.

이에 따라 해운사는 지속 가능한 전략을 수립하기 위해, 친환경 연료 수급 확보, 친환경 기술 적용 확대, 디지털 기반 선대별 온실가스 집약도 모니터링 체계 구축, 이를 기반으로 한 재무 전략 수립까지 유기적으로 연계된 중장기 계획을 마련해야 한다.

글로벌 온실가스 배출 규제 대응:

선박 에너지 절감 기술의 전략적 선택 및 미래 전망

KR 기관규칙개발팀, 박현석 책임

|

현재, 기후 변화는 과거 국제 사회가 예측한 것보다 훨씬 더 빠르게 진행되고 있으며, 이에 따라 전 세계 여러 산업이 영향을 받고 있다. 특히 해사 업계는 '탈탄소화(Decarbonization)'라는 시대적 요구에 부응하기 위해 다양한 변화를 겪고 있다. 국제적인 온실가스 및 대기 오염 물질 배출 규제의 강화와 친환경 선박 설계 기술 발전, 운항 효율성을 높이기 위한 통합 디지털 플랫폼 구축, 그리고 친환경 대체 연료 사용에 대한 활발한 논의가 그것이다.

최근 IMO는 국제 해운 부문에서 2050년 온실가스 순 배출량을 '0(Net-Zero)'으로 설정하는 확고한 목표를 발표했다. 이는 해운 분야의 지속 가능한 발전을 위한 중요한 기준으로, 향후 국제적 탄소 배출 규제가 더욱 강화될 것으로 전망된다. 이러한 변화는 선사들에게 기존 운영 방식을 재고하고 새로운 기술을 도입할 기회를 제공하고 있다.

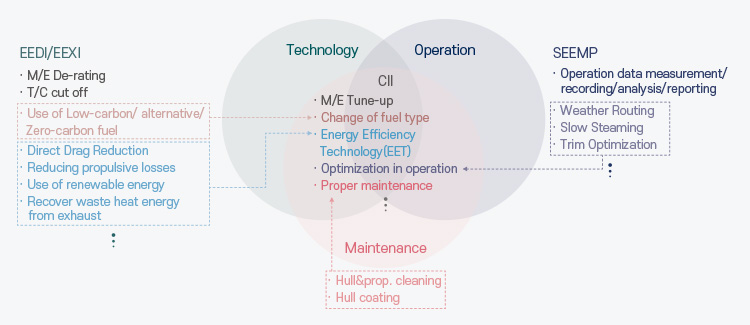

또한 IMO는 2025년 4월 MEPC 제83차 회의의 결과로 온실가스 저감을 위한 후보 결합 중기 조치인 '온실가스 연료 집약도(GFI, GHG Fuel Intensity)' 규정을 채택했다. 이에 따라 선사들은 신속하고 효과적인 대응책을 마련할 기회를 가짐과 동시에 실운항 연비를 개선할 수 있는 에너지 절감 기술을 도입하는 방안에 대해 심도 있게 고민하고 있다. 현재 개발된 선박 에너지 절감 기술 분야는 방대하지만, MEPC에서 국제 항해를 하는 선박의 온실가스 배출 규제를 위해 강제화한 EEDI(신조선 적용) 및 EEXI(현존선 적용)와 같은 기술적 제재에 대한 실질적인 대응 방안은 매우 제한적이다. 이러한 기술들은 MEPC.1/Circ.896에 명시되어 있으며, 선사들은 이를 실제로 선대에 적용하는 데 있어 여러 제약사항을 고려해야 한다.

본 글에서는 선사들이 에너지 절감 기술을 전략적으로 도입하여 성공적인 결과를 도출하는 데 도움이 될 수 있는 유용한 정보들을 제공할 예정이다. 에너지 절감 기술의 종류, 에너지 절감 메커니즘, 기술 적용에 따른 온실가스 규제 대응 효과, 그리고 향후 경제성 전망 등 다양한 측면에서 살펴보고자 한다.

MEPC에 따른 에너지 절감 기술 분류

MEPC는 제77차 회의(2021년 11월)에서 EEDI/EEXI 달성 값(Attained Value) 계산 및 검증을 위한 2021 지침(2021 Guidance on Treatment of Innovative Energy Efficiency Technologies for Calculation and Verification of the attained EEDI and EEXI)을 승인했다. 이에 따라 MEPC는 MEPC.1/Circ.896 문서를 각 회원국 행정부, 업계, 관련 해운 기관, 해운 회사 및 기타 이해관계자에게 배포했다.

Categories of Energy Efficiency Technologies according to MEPC.1/Circ.896

| Innovative Energy Efficiency Technologies | ||||

|---|---|---|---|---|

| Reduction of Main Engine Power | Reduction of Auxiliary Power | |||

| Category A | Category B-1 | Category B-2 | Category C-1 | Category C-2 |

| Cannot be separated from overall performance of the vessel | Can be treated separately from the overall performance of the vessel | Effective at All Time | Depending on Ambient Environment | |

| feff = 1 | feff < 1 | feff = 1 | feff < 1 | |

| · Low Friction Coating · Bare Optimization · Rudder Resistance · Propeller Design |

Hull Air Lubrication system (Air Cavity Via Air Injection to Reduce Ship Resistance) (can be switched off) |

Wind Assistance (sails, Flettner-Rotors, kites) |

Waste Heat Recovery System (exhaust gas heat recovery and conversion to electric power) |

Photovoltaic Cells |

MEPC.1/Circ.896에 분류된 혁신적인 에너지 절감 기술별 EEDI/EEXI 계산 시 주요 역할은 다음과 같이 요약된다.

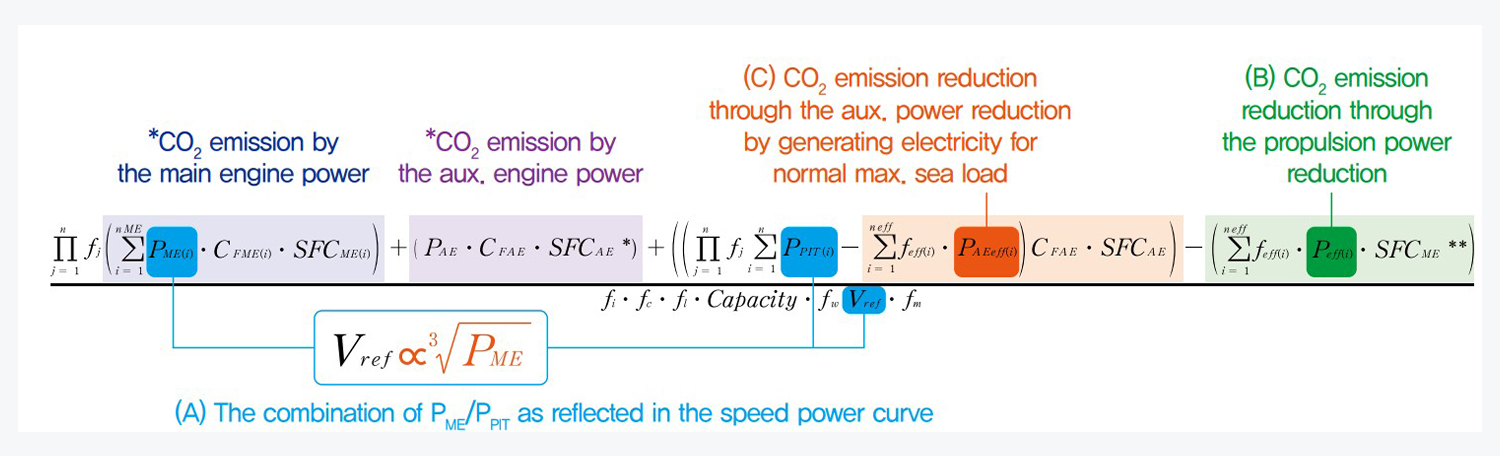

· Category A: 선속-동력 곡선을 이동시켜

PP(Propulsion power)와 Vref(Reference Speed) 의 조합을 변화시키는 기술

-주로 유동 조정(Flow Control)을 통해 에너지절감을 실현하는 PID(Propulsion Improvement Device)가

이 범주에 해당하며, 이 외에도 점성 저항을 직접 감소시키는 핀, 저마찰 코팅 및 상부 구조물 최적화를 통한

공기 저항 감소 기술 등이 포함된다.

· Category B: 전기를 생산하지 않으면서 고정된 Vref에서 PP를 감소시키는 기술

- Category B-1:선박 운항 중 날씨 조건에 상관없이

사용할 수 있는 기술로, 가용성 계수(feff)는 1.0(상시 적용 가능)으로 정해진다.

- Category B-2: 제한된 바람 조건에서만 최대출력으로 사용할 수 있는 기술이며,

가용성 계수(feff)는 1.0 미만(날씨의 영향을 받음)으로 적용해야 한다.

· Category C: 전기를 생산하는 기술로, 보조 엔진의 에너지를 절감하며, 이때 감소한 에너지는 독립적으로 계산될 수 있다.

- Category C-1:선박 운항 중 날씨 조건에 상관없이

사용할 수 있는 기술로, 가용성 계수(feff)는 1.0(상시 적용 가능)로 정해진다.

- Category C-2: 제한된 조건(일조량)에서만 최대 출력으로 사용할 수 있는 기술이며,

가용성 계수(feff)는 1.0 미만(날씨의 영향을 받음)으로 적용해야 한다.

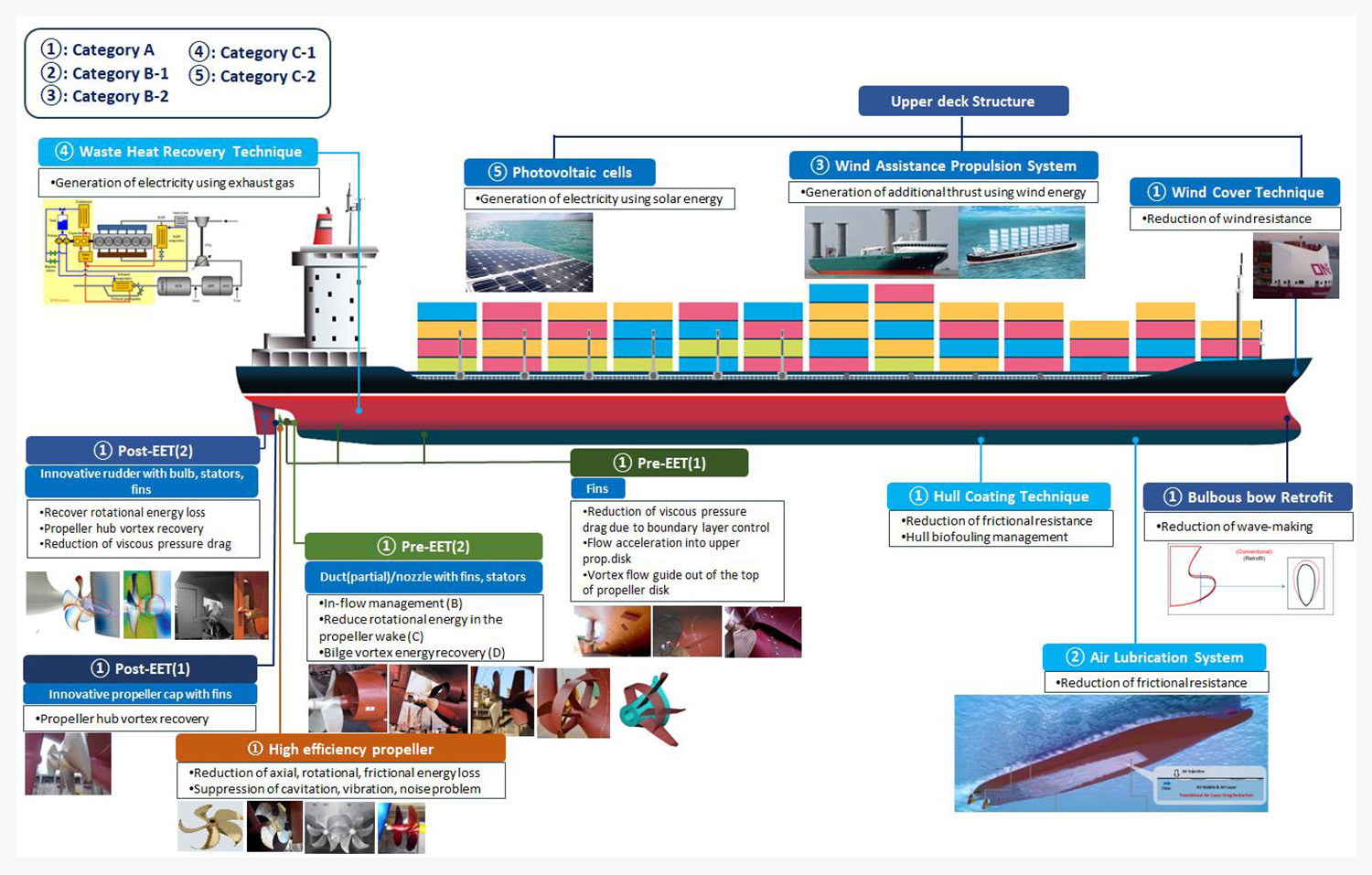

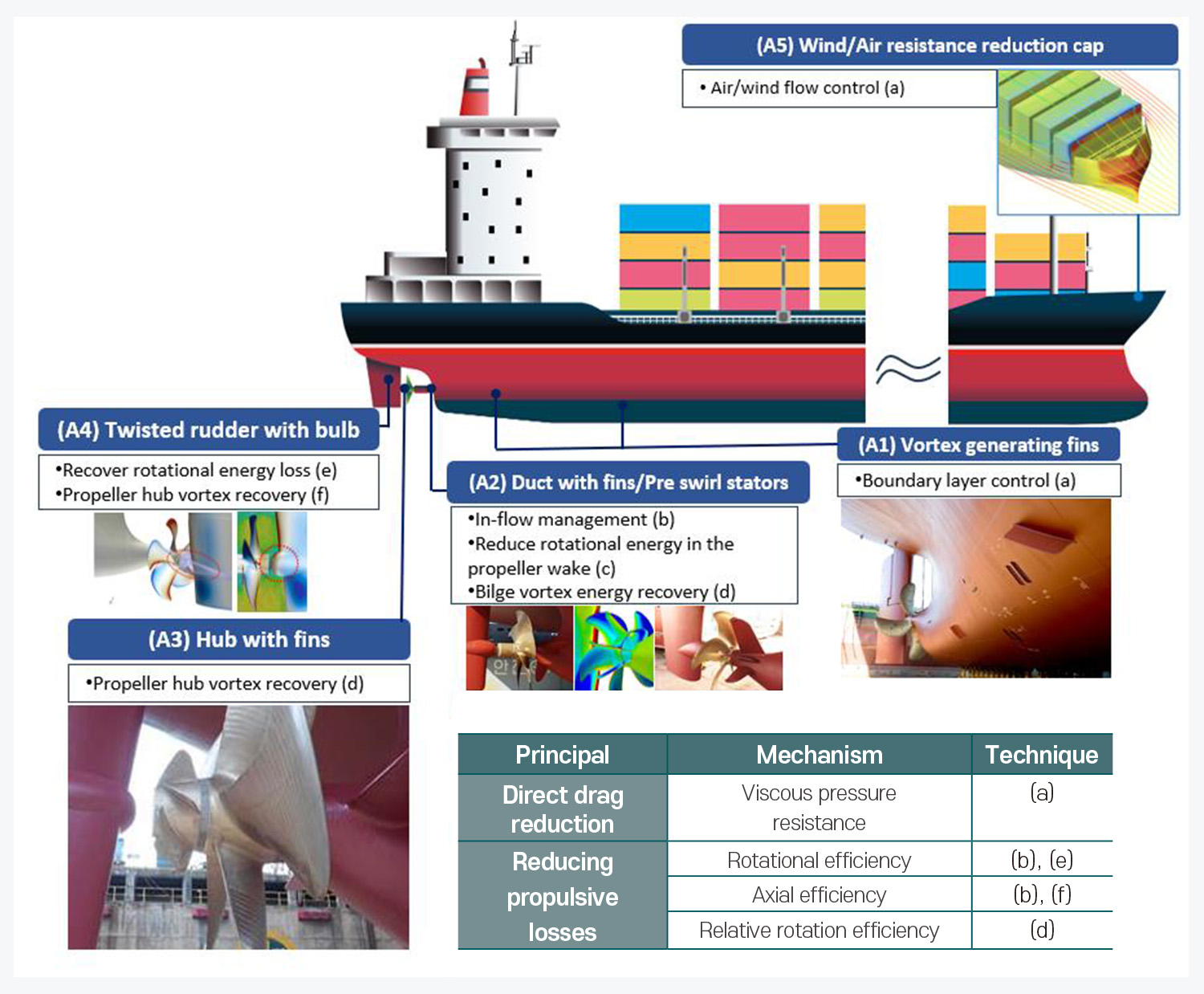

Category A에 해당하는 PID(Propulsion Improvement Device) 계열 에너지 절감 기술은 선박에 설치되는 위치에 따라 프로펠러 전방에 설치된 에너지 절감 기술(Pre-EET), 고효율 프로펠러(High Efficiency Propeller), 그리고 프로펠러 후방에 설치된 에너지 절감 기술(Post-EET)로 분류할 수 있다.

The Principal Concepts and Mechanisms of Representative Energy Efficiency

Technologies as Categorized in MEPC.1/Circ.896

에너지 절감 기술과 EEDI/EEXI

IMO는 MEPC 제65차 회의(2013년)를 통해MEPC.1/Circ.815(2021 Guidance on Treatment of Innovative Energy Efficiency Technologies for Calculation and Verification of the attained EEDI)를 배포하기로 합의했다. 이후 IMO는 선박으로부터의 온실가스 배출량 감축을 위한 단기적 조치인 EEXI 발효(2023년 1월 1일) 이전에 MEPC 제77차 회의(2021년)에서 MEPC.1/Circ.815를 개정하여 EEXI까지 포괄하는 MEPC.1/Circ.896(2021 Guidance on Treatment of Innovative Energy Efficiency Technologies for Calculation and Verification of the attained EEDI and EEXI)을 회원국 및 이해관계자들에게 배포했다.

EEDI의 경우, 에너지 절감 기술을 적용하여 RO( 통상 선급) 승인을 받으려면 IACS Procedural Requirement No.38-Rev.4(MARPOL Annex Ⅵ의 규정 5, 6, 7, 8, 9에 따라 EEDI의 검사 및 인증 업무 수행 시 선급이 관여하는 모든 업무의 절차를 구체화함)의 적용을 받아야 한다. 반면, EEXI의 경우는 Resolution MEPC.335(76), MEPC.350(78), MEPC.351(78), IACS Recommendation No.172-Rev.1(2024년 4월 개정), 그리고 IACS Recommendation No.173에 따라 다르게 적용된다는 점을 유의해야 한다.

EEDI/EEXI Calculation Formula Referred to Resolution MEPC.333(76)

Category A 기술 도입 시 고려 사항

· EEDI/EEXI 영향

Category A에 속하는 에너지 절감 기술은 주로 선박의 저항을 줄이거나 추진 효율을 개선하여 EEDI/EEXI 규정에서 정한 동력(PME)에서 기준 선속(Vref)을 증가시키는 기술을 의미한다.

※ The Combination of PME/PPIT as Reflected in the Speed Power Curve

이러한 기술들은 모형 시험, 시운전, 또는

CFD(Computational Fluid Dynamics)를 통해 도출된 동력 감소량에 따라

이론적으로 실 연비 소모량을 감소시킨다. 하지만 EEDI/EEXI 달성 값 계산은

정해진 공식에 따라 동력(PME)과 증가한 기준 선속(Vref)을 바탕으로 이루어진다.

이로 인해 에너지 절감 기술의 동력 감소 효과가 EEDI/EEXI 개선에 직접적으로

반영되지 않는 단점이 있다. 일반적으로 선속은 동력의 세제곱근에 근사하여 비례하기 때문이다.

예를 들어, 선박에 5%의 제동 동력(Break Power)을 감소시키는 Category A의

에너지 절감 기술을 적용하여 EEDI/EEXI를 계산할 경우,

이론적으로 개선 효과는 약 1.7% 정도로 산출될 수 있다.

· 기술적/경제적 고려사항

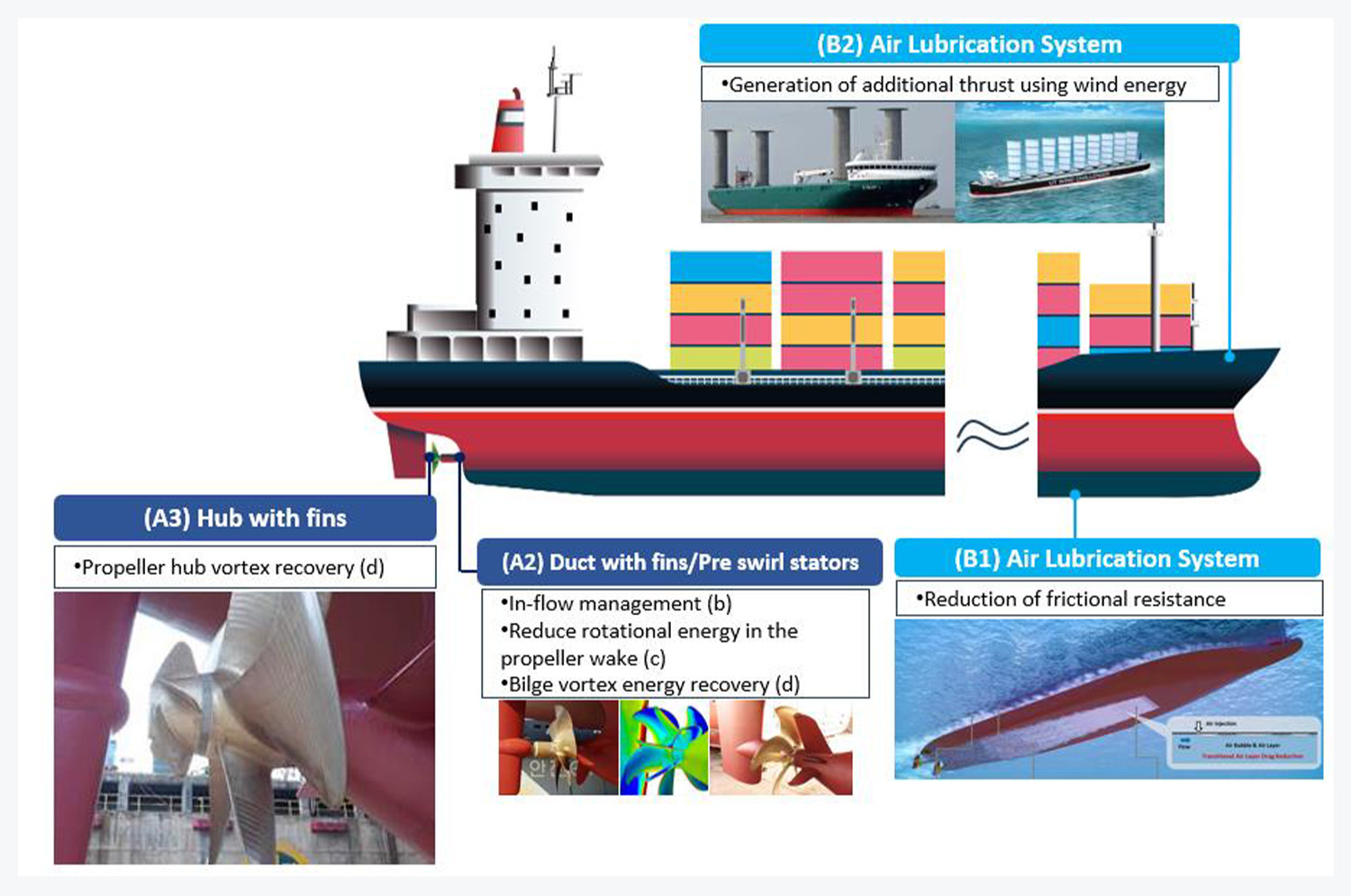

다음 그림은 최근 EEXI 자발적 재승인 시 선사들이 가장 많이 선택한 대표적인 PID (Propulsion Improvement Device)형 에너지 절감 기술에 대한 원리 및 에너지 절감 메커니즘을 간단히 보여준다.

대표적으로 Bulk Carrier, Tanker, LNG Carrier, Container Carrier 선종에 대해 최근 개조 시 선사들 사이에서 많이 선택된 기술은 다음과 같다: (A1) Vortex Generating Fins, (A2) Duct with Fins/Pre-swirling Stators, (A3) Hub with Fins, (A4) Twisted Rudder with Bulb, 및 (A5) Wind/Air Resistance Reduction Cap(주로 Container Carrier에 적용).

The Principal Concepts and Mechanisms of Representative PID-type

Energy-saving Technologies

각 기술을 적용했을 경우 기대할 수 있는 대략적인 동력 절감(%), EEXI 개선 효과(%), CAPEX(USD), 개조 기간(Design~Installation)은 다음과 같이 예측할 수 있다. 또한, (A1)+(A2)+(A3)+(A4)의 조합에 해당하는 에너지 절감 기술을 대표 선박에 모두 적용했을 때 기대할 수 있는 대략적인 동력 절감(%), EEXI 개선 효과(%)에 대한 예측도 수행하였다.

단, 구체적인 수치는 실제 선속-동력 곡선 특성과 제조사에 따라 가변적이라는 점을 유의해야 한다. 분석에 사용된 제한적 데이터의 통계적 경향을 살펴보면, 저속의 비대한 선박일수록 에너지 절감 기술에 의한 동력 절감 효과가 크며(오래된 선박일수록 에너지 절감 효과가 더 큼), 고속의 가늘고 긴 선박일수록 이러한 효과가 감소하는 경향이 있다.

Category B 기술 도입 시 고려사항

· EEDI/EEXI 영향

Category B에 해당하는 에너지 절감 기술은 다음의 EEDI/EEXI 계산식에서 확인할 수 있듯이, 분자의 가장 우측에 독립항으로 구성되어 있다.

해당 기술은 다음과 같은 원리와 에너지 절감 메커니즘에 따라 선박의 연료를 절감하는 역할을 한다.

The Independent Term Influenced by Energy-saving

Technologies of the Category B in the EEDI/EEXI Formula

Energy Saving Method of Category B

| Category | Principal | Mechanism | Technique | Methodology |

|---|---|---|---|---|

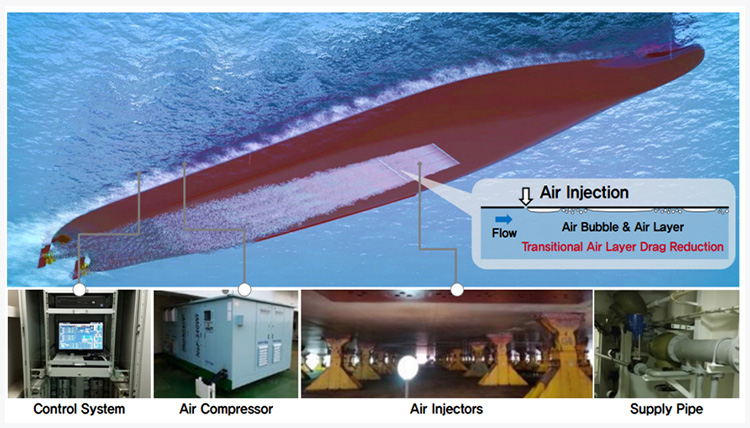

| B-1 | Direct Drag Reduction | Frictional Resistance | Reduce Shear Force | · Air Lubrication System |

| B-2 | Use of Renewable Energy | Wind Energy | Additional Thrust | · Flettner rotor · sails · kite |

Category A에 해당하는 에너지 절감 기술과 달리, MEPC.1/Circ.896의 지침에 따라 공기 윤활 시스템(B-1)과 풍력 보조 추진 시스템(B-2)에서 발생하는 주 엔진의 동력 감소량을 산출하여 EEDI/EEXI의 분자에 있는 별도 항에 그대로 적용할 수 있다. 이에 따라 계산된 동력 감소율에 비례하여 EEDI/EEXI를 개선할 수 있다.

공기 윤활 시스템(B-1)은 일반적으로 대형 컨테이너선, LNG선처럼 선체 바닥 면이 평평하고 흘수가 낮은 선박에 주로 적용된다. 이는 평평한 바닥 면이 고압으로 분사되는 미세 공기에 의해 생성된 공기 윤활층을 유지하는 데 유리하며, 흘수가 낮을수록 공기 압축기(Air Compressor)의 용량을 줄일 수 있어 순 연료 절감량(공기 윤활 시스템에 의한 주 엔진의 연료 절감량에서 공기 윤활 시스템을 구동하기 위한 보조 엔진의 연료 소비량을 제외한 수치)이 커진다.

풍력 보조 추진 시스템(B-2)의 Flettner Rotor와 Sails는 재생 에너지인 바람 에너지를 활용하여 에너지 절감을 실현하는 시스템이다. 이 시스템은 벌크선, 탱커처럼 선박의 상부 구조물 형상이 단순하고 면적이 작은 선박에 주로 적용되며, 요구되는 충분한 추진력을 확보할 수 있다. B-1과 B-2의 연료 절감 기대 효과는 5~9%로, 최근 신조(Newbuilding) 시장에서 EEDI Phase III를 만족시키기 위한 효과적인 대응 방안으로 주목받고 있다.

SAVER Air, B-2*

*2024 Responding to IMO GHG Regulations: A Selection Guide to Ship Energy Efficiency Technologies, KR-RNDDECB-NF-007

Flettner rotor, B-2*

*R.Leloup,K.Roncin,M.Behrel,G.Bles,J.-B.Leroux,C.Jochum,Y.Parlier, 2015, A continuous and analytical modeling for kites as auxiliary propulsion devoted to merchant ships, including fuel saving estimation, Renewable Energy Volume 86, February 2016, Pages 483-496

· 기술적/경제적 고려사항

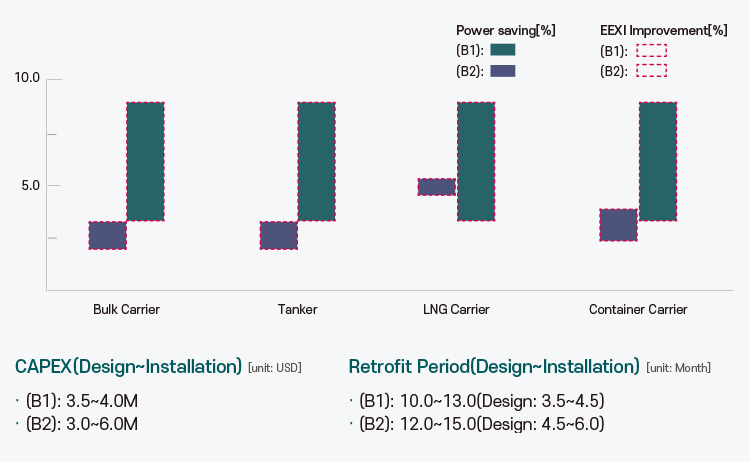

Bulk Carrier, Tanker, LNG Carrier, Container Carrier 선종에 대해 최근 신조 또는 개조 시 선사들 사이에서 많이 선택된 (B1) Air Lubrication System(B-1)과 (B2) Flettner Rotor(s)(B-2) 기술을 적용했을 경우 기대할 수 있는 대략적인 동력 절감(%), EEDI/EEXI 개선 효과(%), CAPEX(USD), 개조 기간(Design~Installation)은 다음과 같이 예측된다. 단, 구체적인 수치는 실제 운항 조건 및 제조사에 따라 변동될 수 있다.

Category C 기술 도입 시 고려 사항

· EEDI/EEXI 영향

Category C의 에너지 절감 기술은 선박 발전기가담당해야 할 전기를 생산할 수 있는 혁신적인 기술을 의미한다. EEDI/EEXI 계산식에서는 분자의 독립항으로 구성되어 있다.

The independent term influenced by energy-saving technologies of the

Category C in the EEDI/EEXI formula

Energy saving method of Category C

| Category | Principal | Mechanism | Technique | Methodology |

|---|---|---|---|---|

| C-1 | Waste Heat Recovery | Exhaust Gas | Electricity Generation | · Waste Heat Recovery System |

| C-2 | Use of Renewable Energy | Solar Energy | Electricity Generation | · Photovoltaic Panels |

Category C에 속하는 에너지 절감 기술들은 MEPC.1/Circ.896의 지침에 따라 전력 생산량을 산출하고, 이를 EEDI/EEXI 산출식의 분자에 있는 별도 항에 적용하여 보조 엔진의 동력 절감량으로 환산할 수 있다. 이로 인해 Category B의 에너지 절감 기술들과 마찬가지로 동력 절감 효과를 EEDI/EEXI 개선에 그대로 반영할 수 있는 장점이 있다.

폐열 회수 시스템(C-1)과 태양광 전지(C-2)는 설비 투자 비용(CAPEX)이 상당히 높은 것으로 알려져 있으며, 폐열 회수 시스템의 경우 CAPEX가 신조(Newbuilding) 비용의 약 10%에 해당한다고 시장에 알려져 있다. 그러나 C-1과 C-2 모두 대형 선박에 적용한 실적이 거의 없기 때문에, 일부 이해관계자들은 경제성에 대한 우려와 함께 운영 안전성 문제를 제기하고 있다.

그럼에도 불구하고 Category C에 속하는 기술은 선박 운영의 전반적인 에너지 효율성을 향상할 수 있는 상당한 잠재력을 가지고 있다. 조선 산업이 계속 발전하고 IMO에 의한 해운업계의 탈탄소화에 대한 규제 압력이 증가함에 따라 폐열 회수 및 태양광 기술의 발전은 장기적으로 상당한 선사의 OPEX 절감을 제공할 수 있다. 또한 지속적인 연구 개발 노력은 현재의 한계를 해결하여 궁극적으로 해양 산업 부문에서 더 널리 채택될 수 있는 운영 가능성과 경제적 정당성 모두 개선될 수 있을 것으로 기대된다.

Schematic diagram of WHR system, C-1*

*2024 Responding to IMO GHG Regulations: A Selection Guide to Ship Energy Efficiency Technologies, KR-RNDDECB-NF-007

Photovoltaic cells, C-2*

*R.Leloup,K.Roncin,M.Behrel,G.Bles,J.-B.Leroux,C.Jochum,Y.Parlier, 2015, A continuous and analytical modeling for kites as auxiliary propulsion devoted to merchant ships, including fuel saving estimation, Renewable Energy Volume 86, February 2016, Pages 483-496

에너지 절감 기술과 CII

CII(운항적 조치)는 선박의 온실가스 감축을 위해 고안된 IMO 단기 조치 중 하나로, EEXI(기술적 조치)와 함께 현존선에 대한 운항 측면의 규제에 해당한다. MEPC 제75차 회의에서 MARPOL Annex Ⅵ에 대한 개정안을 승인한 후, MEPC 제76차 회의를 통해 기술 지침을 포함한 최종 개정안을 승인하였고, 이로 인해 EEXI와 함께 2023년 1월 1일부터 강제화되었다.

원활한 CII 이행을 위해 개발된 MEPC 제76차 및 제78차에서 채택된 기술 지침 및 주요 내용은 다음과 같다:

· Resolution MEPC.336(76)

CII reference lines guidelines (G1) → 개별 선박의 CII 달성값 적용 및 산정 방법 (AER or cgDIST)

· Resolution MEPC.337(76)

CII reference lines guidelines (G2) → 기준선 산정 방법 및 선종별 기준선 계산

· Resolution MEPC.338(76)

CII reduction factor guidelines (G3) → CII 감축 계수 결정 방법 및 2023~2030년까지의 감축 계수

· Resolution MEPC.339(76)

CII rating guidelines (G4) → 선박의 운항 에너지 효율 등급 지정 방법

· Resolution MEPC.355(78):

CII correction factors and voyage adjustments for CII calculations guidelines (G5) → CII 달성값 산정에 있어 특정 보정계수(화물 유지, 처리 시스템 등) 및 항차 제외(빙해 지역 및 극심한 해상상태 중 항해, 안전상의 이유로 장기간 정박 등)를 적용하는 방법

상기 기술 지침들은 MEPC 제83차 회의를 통해 다음 사항들이 결정 또는 합의되어 2026년 이후 대부분 개정될 예정이다.

· 2027~2023년까지의 CII 감축률 결정

| Year | 2027 | 2028 | 2029 | 2030 |

|---|---|---|---|---|

| Reduction Rate Compared to 2019 (%) |

13.625 | 16.25 | 18.875 | 21.5 |

· 항만 대기 시간(Port Waiting Time) 및 유휴 기간(Idle Time)에 발생하는 연료 소모량은 선주의 의도와 무관하게 발생하는 경우가 대부분이므로, 정박 중 사용된 연료 소모량을 CII 달성 값(Attained CII) 계산 및 CII 기준선(CII Reference Lines)에서 제외하는 방향으로 합의됐다.

· 따라서 IMO DCS 데이터 검토, CII 지표 단위 검토(앵커링, 항만 대기, 정박 등을 제외한 연료 소모량의 범위), 기준선 재계산(Guidelines G2 개정) 및 기타 IMO 문서 개정 가능성 검토 등은 2026년 이후 시행될 2단계 검토에서 추가 논의하기로 합의했다.

· CII 계산 및 등급 산정

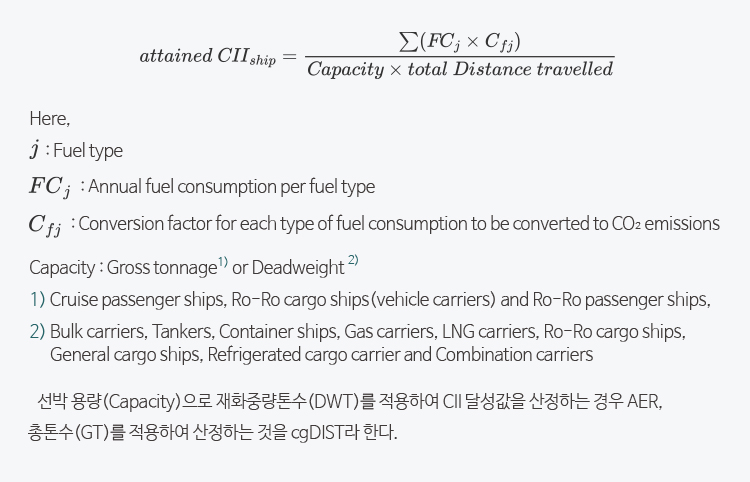

CII 달성값(Attained CII) 산정

MEPC 제83차(2025년)를 통해 CII 관련 개정 합의된 사항들이 반영되는 시기는 2026년 이후 시행될 2단계 검토 후 G1~G5 개정을 통해 다음 산출식들이 일부 개정될 것으로 예측된다.

하지만 현재까지 CII 달성 값은 IMO DCS 데이터를 기반으로 산정하며, 산정 식은 다음과 같다.

선박 용량(Capacity)으로 재화중량톤수(DWT)를 적용하여 CII 달성 값을 산정하는 경우 AER, 총톤수(GT)를 적용하여 산정하는 것을 cgDIST라 한다.

CII 달성값(Attained CII) 산정

CII 허용값 산정을 위해서는 해당 선박의 기준값을 산정해야 하며, 기준값 산정식은 다음과 같다.

여기서 “a”와 “c”는 2019년 IMO DCS 데이터를 기반으로 산출한 개별 선박의 용량과 CII 달성 값을 기반으로 도출한 매개변수이며, 선종 및 크기별 값은 다음과 같다.

Parameters for Deriving Baseline by Ship Type

| 선종 | Capacity | a | c | |

|---|---|---|---|---|

| 산적화물선 | 279,000 DWT 이상 | 279,000 | 4745 | 0.622 |

| 279,000 DWT 미만 | DWT | 4745 | 0.622 | |

| 가스운반선 | 65,000 DWT 이상 | DWT | 14405E74) | 2.071 |

| 65,000 DWT 미만 | DWT | 8104 | 0.639 | |

| 탱커선 | DWT | 5247 | 0.610 | |

| 컨테이너선 | DWT | 1984 | 0.489 | |

| 일반화물선 | 20,000 DWT 이상 | DWT | 31948 | 0.792 |

| 20,000 DWT 미만 | DWT | 588 | 0.389 | |

| 냉동화물운반선 | DWT | 4600 | 0.557 | |

| DWT | 40853 | 0.812 | ||

| LNG운반선 | 100,000 DWT 이상 | DWT | 9.827 | 0.000 |

| 65,000 DWT 이상 100,000 DWT 미만 |

DWT | 14479E10 | 2.673 | |

| 65,000 DWT 미만 | 65,000 | 14479E10 | 2.673 | |

| 로로 화물선(차량 운반선) | GT | 5739 | 0.631 | |

| 로로 화물선 | DWT | 10952 | 0.637 | |

| 로로 여객선 | GT | 7540 | 0.587 | |

| 크루즈 여객선 | GT | 930s | 0.383 | |

CII 기준값이 산정되면 감축률(G3)을 최종 반영하여 CII 허용값을 다음과 같이 산정한다.

“Z”는 2019년 기준값 대비 연도별 CII 감축 계수로서, 선종 및 크기에 상관없이 모든 선박에 같은 감축 계수를 적용하며, 2023~2026년까지의 확정된 감축률과 MEPC 제83차를 통해 2027~2030년까지 확정된 감축률은 다음과 같다.

Confirmed and expected reduction rate compared to the 2019 baseline

| Year | '23 | '24 | '25 | '26 | '27 | '28 | '29 | '30 |

|---|---|---|---|---|---|---|---|---|

| Reduction rate compared to 2019 |

5.00% | 7.00% | 9.00% | 11.00% | 13.625% | 16.25% | 18.875% | 21.50% |

CII 등급 산정

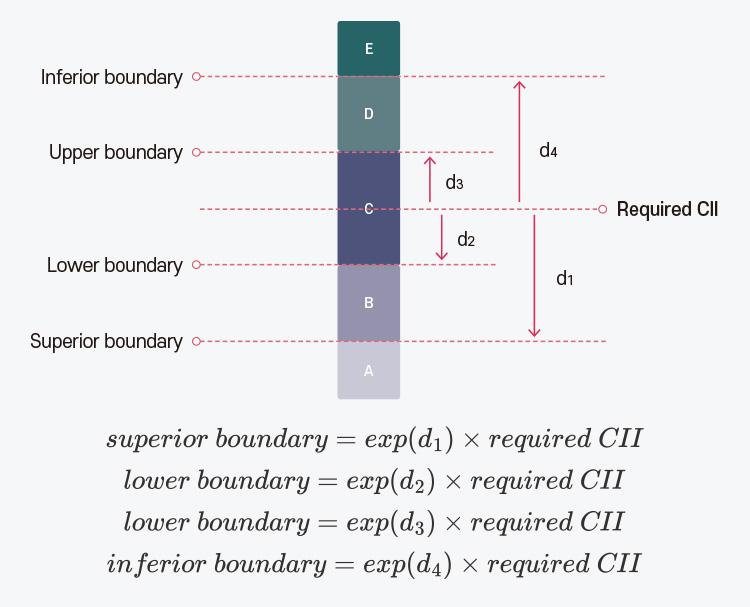

CII 등급은 A부터 E까지 총 5개이며, 등급별 범위(Boundary)는 CII 허용값을 기반으로 다음과 같이 산정한다.

“exp(dx)”는 CII 허용값에서 벗어나는 방향과 거리를 나타내는 dd 벡터의 지수로 선종 및 크기별 값은 다음과 같다.

Boundary and Calculation Method for Deriving CII Rating

“dd” Vectors by Ship Type for Calculation of CII Rating

| 선종 | Capacity | dd 벡터(vectors) | ||||

|---|---|---|---|---|---|---|

| exp(d1) | exp(d2) | exp(d3) | exp(d4) | |||

| 산적화물선 | DWT | 0.86 | 0.94 | 1.06 | 1.18 | |

| 가스운반선 | 65,000 DWT 이상 | DWT | 0.81 | 0.91 | 1.12 | 1.44 |

| 65,000 DWT 미만 | 0.85 | 0.95 | 1.06 | 1.25 | ||

| 탱커선 | DWT | 0.82 | 0.93 | 1.08 | 1.25 | |

| 컨테이너선 | DWT | 0.83 | 0.94 | 1.07 | 1.17 | |

| 냉동화물운반선 | DWT | 0.78 | 0.91 | 1.07 | 1.20 | |

| 겸용선 | DWT | 0.87 | 0.96 | 1.06 | 1.14 | |

| LNG운반선 | 100,000 DWT 이상 | DWT | 0.89 | 0.98 | 1.06 | 1.13 |

| 100,000 DWT 미만 | 0.78 | 0.92 | 1.10 | 1.37 | ||

| 로로 화물선(차량 운반선) | GT | 0.86 | 0.94 | 1.06 | 1.16 | |

| 로로 화물선 | DWT | 0.66 | 0.90 | 1.11 | 1.37 | |

| 로로 여객선 | GT | 0.72 | 0.90 | 1.12 | 1.41 | |

| 크루즈 여객선 | GT | 0.87 | 0.95 | 1.06 | 1.16 | |

· 에너지 절감 기술 적용의 한계점:

CII 개선을 위해 종합적 접근 필요

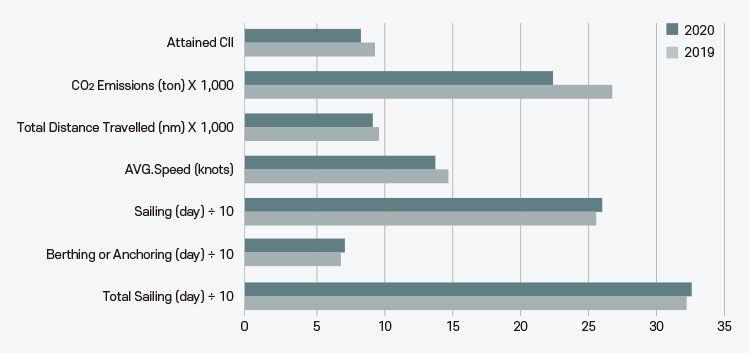

최근 선사들은 현존선에 적용되는 EEXI 및 CII 규제 대응을 위한 가장 현실적이고 비용 효과적인 방안으로 엔진 출력(또는 축 마력) 제한을 기반으로 한 저속 운항(Slow Steaming) 전략을 채택해왔다. 아래 그림은 동일 선박(동일 EEXI)의 동일 항로 운항에서 수집된 2년간의 기록을 보여주며, 이를 통해 선박의 저속 운항이 CII 달성값 개선에 얼마나 효과적인지를 나타내고 있다.

Comparison of 2 Years of Voyage Data for the Same Vessel

| Year | Total Sailing(day) | Berthing or Anchoring(day) | Sailing(day) | Avg. Speed(knots) | Total Distance Travelled(nm) | CO2 Emissions(ton) | Attained CII |

|---|---|---|---|---|---|---|---|

| 2019 | 325 | 71 | 254 | 14.78 | 94,820 | 26,310 | 9.66 |

| 2020 | 329 | 72 | 257 | 13.80 | 91,470 | 22,780 | 8.59 |

| Difference [%] | +1.2 | +1.4 | +1.2 | -6.6 | -3.5 | -13.5 | -11.1 |

하지만 엔진 출력(또는 축 마력)을 제한하는 방법은 용선 계약에서의 선속 감속, 용선 시장에서의 경쟁력 하락, 국제적 온실가스 배출 규제의 점진적 강화 추세 등 여러 난제에 직면해 있어 지속 가능한 대응책이 되기 어려운 것으로 판단된다.

따라서 선사는 단기간에 비용-효과적인 대안으로 에너지 절감 기술의 도입을 고려할 수 있다. 과거 EEDI/EEXI 승인 사례를 살펴보면, 에너지 절감 기술은 부가물형 단순 장치와 전기 제어형 시스템 등 다양한 방법을 통해 선박의 저항 및 추진 손실을 직접적으로 줄이거나, 바람과 같은 재생 에너지를 활용해 추가 추력을 생성함으로써 선박의 연료 소모량(CO2 배출량)을 감소시키며, EEDI/EEXI와 같은 기술적 규제에 대한 대응 방안으로 주목 받아왔다.

반면, CII는 EEDI/EEXI와 달리 현존선의 실운항에서 수집된 다양한 데이터 기반으로 평가되기 때문에 CII 달성 값과 등급 향상을 위해서는 에너지 절감 기술과 같은 설계적 대응 방안 외에도 최적의 운항 전략 및 적절한 유지보수 방법을 접목할 필요가 있다. 따라서 IMO DCS 체계에서 계측되고 보고되는 연료 소모량(CO2 배출량)을 최대한 줄이는 종합적인 노력이 필요하다.

| Principal | Mechanism | Technique | Methodology |

|---|---|---|---|

| Operation | Optimization in Operation | ICT | Weather routing |

| Slow steaming | |||

| Aging | Maintenance | Docking | |

| Roughness treatment |

예를 들어, 앞서 나타낸 그림처럼 동일한 에너지 절감 기술이 도입되고 같은 EEXI를 획득한 선박이라 하더라도 2019년 대비 2020년에 CII 달성 값이 현저히 감소한 것을 확인할 수 있다. 두 기간 동안 운항 일수 및 정박 기간이 유사하였음에도, 2020년에는 감속 운항으로 인해 총 운항 거리가 약 3.5% 줄었고 그에 따라 총 연료 소모량(CO2 배출량)도 약 6.6% 감소한 것이 주요 원인이다.

앞선 사례에서 보여주듯이, IMO DCS 체계에서 계측된 연료 소모량(CO2 배출량)을 줄이기 위해서는 해당 선박의 과거 운항 패턴 데이터에 대한 면밀한 분석이 선행되어야 한다. 또, 유효한 데이터 분석을 위해서는 선박의 기계적 운항 상태, 날씨 및 해상 상태와 같은 외부 환경 조건에 대한 데이터 수집이 체계적으로 이루어지고, 이를 관리할 수 있는 통합 계측 및 모니터링 시스템(스마트 플랫폼) 구축이 필수적이다.

이러한 계측 시스템은 실제 운항 해역의 바람, 파도, 조류 등과 같은 선박의 저항 특성에 큰 영향을 미치는 외부 환경 요소는 물론, 선박의 흘수, 트림, 주 엔진의 출력, RPM, 선속 등의 기계적 상태 변화를 실시간으로 기록할 수 있어야 한다. 이를 기반으로 선사는 목표한 CII 등급 향상을 위해 운항 측면, 에너지 절감 기술 도입과 같은 설계적 측면, 유지 보수적 측면 등 필요한 조치가 무엇인지를 정확히 진단할 수 있게 되며, 이는 선사가 맞춤형 CII 대응 전략을 수립하는 데 필수 불가결한 필요조건이다.

Respond ways to IMO GHG emissions regulations

온실가스 연료집약도(GFI) 대응을 위한 에너지 절감 기술의 역할

최근 국제 사회의 온실가스 규제 대응에서 중요한 이슈 중 하나는 선박 연료로 사용되는 화석 연료에서 친환경 연료로의 전환 움직임이다. 친환경 연료로의 전환은 IMO 중기 조치가 시행될 2027년 이후 본격화될 것으로 예상된다.

MEPC 제83차 회의(2025년 4월)를 통해 승인된 IMO의 온실가스 저감을 위한 중기 조치의 핵심인 GFI 규정은 MARPOL Annex VI 개정안에 신규 추가될 예정이며 2025년 10월 예정인 MEPC 특별회기에서 채택되어, 2027년 3월 1일부터 국제적으로 발효될 예정이다. 또한, MEPC 제83차는 attained GFI 산정을 위한 계산지침서, GFI 준수방안을 위한 지침서 및 ZNZ(Zero 또는 Near-Zero) 연료 또는 기술의 사용 선박에 대한 보상을 위한 지침서를 비롯한 IMO 중기조치의 이행을 지원하기 위한 각종 지침서들을 개발하기 위하여 MEPC 특별회기 직후 및 MEPC 제84차 직전 주에 회기간작업반(ISWG, Inter-Session Working Group) 회의를 개최하기로 합의했다.

온실가스 연간 집약도(GFI) 규정과 관련한 주요 사항*에 대한 요건은 다음과 같다.

* KR IMO News Flash (MEPC 83)

▶IMO 중기 조치의 발효일은 2027년 3월 1일이지만, 개별 선박의 ‘온실가스 연료 집약도(GFI, GHG Fuel Intensity)’는 이전 연도(1월 1일부터 12월 31일까지)의 전체 데이터를 기반으로 산출되어야 함. 따라서 적용 대상인 모든 선박은 2028년 1월 1일부터 GFI 데이터를 수집하고, 2029년 초에 해당 데이터를 주관청(Administration) 또는 선급(RO)에게 보고해야 함

▶IMO 중기 조치의 발효일은 2027년 3월 1일이지만, 개별 선박의 ‘온실가스 연료 집약도(GFI, GHG Fuel Intensity)’는 이전 연도(1월 1일부터 12월 31일까지)의 전체 데이터를 기반으로 산출되어야 함. 따라서 적용 대상인 모든 선박은 2028년 1월 1일부터 GFI 데이터를 수집하고, 2029년 초에 해당 데이터를 주관청(Administration) 또는 선급(RO)에게 보고해야 함

▶GFI 목표는 WtW 평가 기반으로 계산된 2008년 국제 해운의 평균 온실가스 연료집약도인 93.3 gCO2eq/MJ으로 시작함

▶연간 온실가스 연료집약도 목표는 두 단계로 구성됨:

- 기본목표(Base Target)

- 직접 준수 목표(Direct Compliance Target)

▶'기본목표’ 및 ‘직접준수목표’에 따른 감축률은 다음과 같음:

| Year | Reduction Rate for Base Target(%) | Reduction Rate for Direct Compliance Target(%) |

|---|---|---|

| 2028 | 4.0 | 17.0 |

| 2029 | 6.0 | 19.0 |

| 2030 | 8.0 | 21.0 |

| 2031 | 12.4 | 25.4 |

| 2032 | 16.8 | 29.8 |

| 2033 | 21.2 | 34.2 |

| 2034 | 25.6 | 38.6 |

| 2035 | 30.0 | 43.0 |

▶위의 ‘기본목표’ 및 ‘직접준수목표’는 아래 “준수방안” 항목에 언급된 개별 선박 온실가스 배출량에 따른 “Tier 1”과 “Tier 2” 구분에 활용됨.

▶2036년에서 2040년까지의 ‘기본목표’ 및 ‘직접준수목표’는 2032년 1월 1일까지 결정될 예정이고, 이때 2040년도의 기본목표는 2008년 국제 해운의 평균 온실가스 연료집약도 대비 65%가 되어야 함.

▶온실가스 연료집약도 요건을 준수하기 위하여 선박 간 온실가스 배출량을 서로 거래할 수 있음. GFI 목표값을 만족할 수 없는 선박은 온실가스 배출량이 낮은 연료를 사용한 선박으로부터 초과유닛(Surplus Unit)을 구매하거나 등록소를 통하여 미리 결정된 가격의 보충유닛(Remedial Unit)을 구매하여 초과 배출량을 상쇄시켜야 함.

▶GFI 요건을 만족시키는 방안은 다음과 같음:

- GFI 달성값(attained GFI)이 Tier 1에 해당하는 선박들은 등록소를 통하여 보충유닛(톤당 USD 100)을 구매하여 직접목표(Base Target)를 초과하는 배출량을 상쇄시켜야 함. 이 경우, 온실가스 배출량이 낮은 연료를 사용한 선박으로부터 초과 유닛의 구매는 불가능함.

- GFI 달성값(attained GFI)이 Tier 2에 해당하는 선박들은, Tier 1에 해당하는 금액에 추가하여, 온실가스 배출량이 낮은 연료를 사용한 선박에게서 초과유닛(시장가격)을 구매하거나, 등록소를 통하여 보충유닛(톤당 USD 380)을 구매하여 기본목표(Base Target)를 초과하는 배출량을 상쇄시켜야 함

- 온실가스 배출량이 낮은 연료를 사용하는 선박(attained GFI 값이 Tier 1 및 Tier 2에 해당하지 않으며, ‘직접목표준수’ 선 아래 위치하는 선박)은 초과유닛을 발생시켜 기본목표를 만족하지 못하는 선박들에게 배출권을 판매하여 수익을 창출할 수 있음. 이에 추가하여, zero 또는 near-zero(ZNZ) 연료 및 기술력을 사용하는 선박들은 인센티브를 받을 자격이 부여됨.

▶Zero 또는 Near-Zero (ZNZ) 연료 및 기술력으로 인정 받기 위해서는 다음의 기준을 만족해야 하며, 해당수치 이하의 온실가스 배출량을 지닌 연료 및 기술력을 사용하는 선박들은 인센티브를 받을 자격이 부여됨

▶ZNZ 에너지원 및 기술의 상세와 보상금액 등은 5년 주기로 검토될 예정이며, 향후 개발될 지침서의 요건에 따름

| 적용 연도 | 2034년까지 | 2035년 이후 |

|---|---|---|

| WtW GFI (gCO2eq/MJ) | 19.0 | 14.0 |

▶ZNZ 에너지원 및 기술의 상세와 보상금액 등은 5년 주기로 검토될 예정이며, 향후 개발될 지침서의 요건에 따름

▶초과유닛(Surplus Unit)은 CO2eq로 표현되며, 선박이 특정연도의 연간 GFI 목표값보다 낮은 GFI값을 가진 연료를 사용하여 생성된 초과 준수값을 의미함

▶보충유닛(Remedial Unit)은 CO2eq로 표현되며, 선박이 기금에 경제적 기여를 함으로써 획득할 수 있는 크레딧으로, 보고기간 동안 해당 선박이 연간 GFI 목표값보다 높은 GFI값을 가진 연료를 사용하여 초과 배출한 온실가스를 상쇄시키는데 사용됨.

· 미래 에너지 절감 기술 영향: 증가 vs 감소

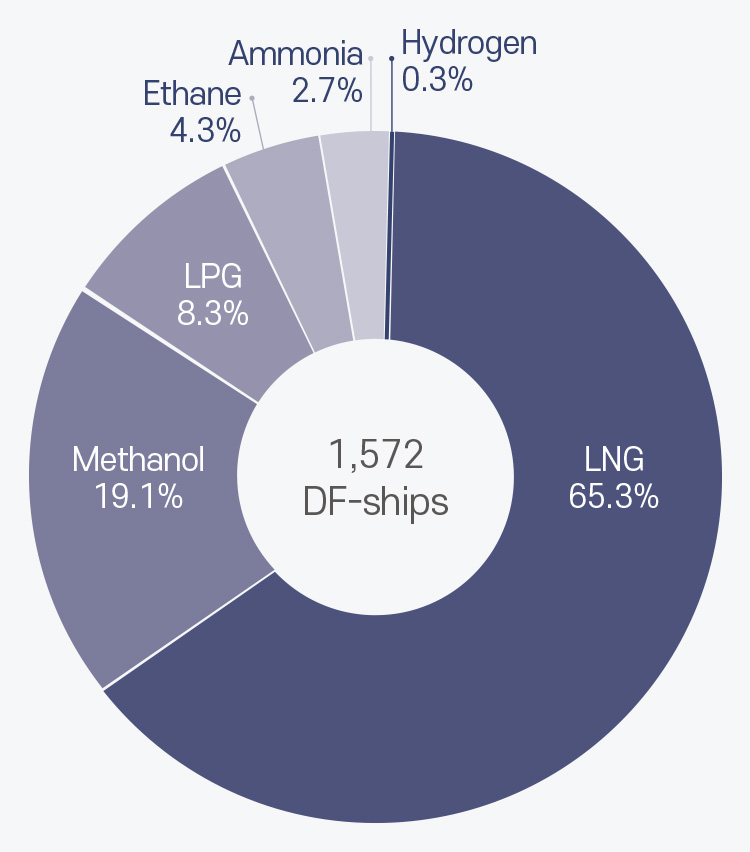

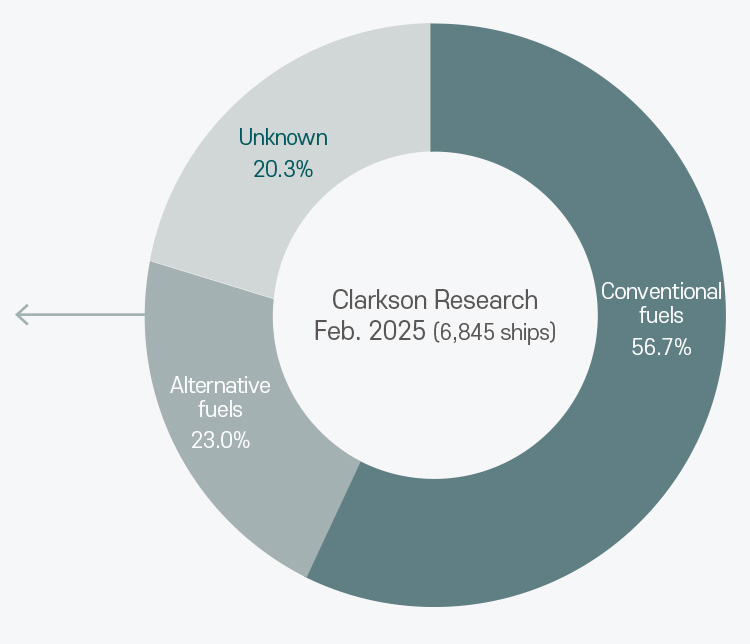

에너지 절감 기술에 대한 미래 영향성 예측(payback time 예측)을 위해 고려한 대표 유종은 2025년 2월 클락슨 리서치* 이중연료 선박에 대한 오더북을 참고하여 HFO, LNG, LPG, Bio-Diesel, Bio-Methanol, e-Ammonia로 선정하였다.

IMO의 GFI 확정 이전까지 선사들은 통상 선박이 고가의 연료(친환경 연료)를 사용할 경우 OPEX 비용이 사용하는 연료 가격에 비례하여 증가한다고 생각해 왔다. 또한, 에너지 절감 기술을 도입할 경우 가장 고가의 연료를 사용할수록 이론적으로 초기 투자 비용(CAPEX)의 회수 기간(payback time) 또한 가장 짧아질 것이라고 보았다.

*Clarkson Research Feb. 2025.

Proportion of Alternative Fuels

2025 Order Book

하지만 다음 분석 결과에서, IMO의 중기 조치인 GFI를 고려할 때 유종에 따라 발생하는 연도별 보충유닛(Remedial Units) 또는 초과유닛(Surplus Units)이 선박의 ‘순 OPEX: 선박의 연간 연료비 + 보충유닛 구매비용 또는 - 초과유닛 판매비용’에 각기 다른 영향을 미친다는 사실을 알 수 있다. 이러한 영향은 고가의 연료 사용 시 상대적으로 저가의 연료를 사용할 때보다 CAPEX 회수 기간이 짧아질 것이라는 단순한 예측과 완벽히 일치하지는 않음(Bio-Diesel의 경우)을 보여준다.

에너지 절감 기술 도입에 따른 투자 비용 회수 시점 예측을 위한 가정은 다음과 같다.

▶HFO(HSHFO)기준 연간 12,820 MT (515,364,000 MJ) 연료 소모량 가정, 비EU항로 운항

▶2025 클락슨리서치 이중연료 선박에 대한 오더북[4]을 고려하여 유종별 OPEX 예측

▶온실가스 연료집약도(GHG Fuel Intensity, GFI) 비용 산출: 제83차 MEPC 결과 반영

▶IMO LCA Guideline(2024)에 포함되지 않은 유종의 GFI 산출에 필요한 ‘연료 경로 코드별 초기 기본 배출계수(Initial Default Emission Factors per Fuel Pathway Code)’ 정보는 FuelEU Maritime 참조

▶OPEX에는 연간 연료 소모량(예상 벙커 가격에 기반한 연료비)과 GFI만 고려

▶적용된 에너지 절감 기술 종류: (A2)+(A3), (B1), (B2)

▶에너지 절감 기술((A2)+(A3), (B1), (B2))이 적용된 선종: Bulk Carrier, Tanker, LNG Carrier, Container Carrier

▶에너지 절감 기술 CAPEX는 다음과 같음 (2026년 설치 기준)

| Technology | CAPEX (USD) | Remark |

|---|---|---|

| (A2) Duct with Fins/Pre-swirl Stators + (A3) Hub with Fins (Category A) | 0.90 M | Installation in 2026 |

| (B1) Air Lubrication System (Category B-1) | 3.75 M | |

| (B2) Wind Assisted Propulsion System (Category B-2) | 5.00 M |

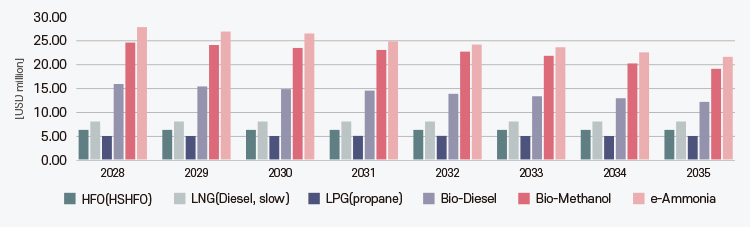

다음 그림은 온실가스 연료집약도(GFI, GHG Fuel Intensity) 규정이 반영되지 않은 연료별 벙커 가격 예측에 기반한 연도별 유종에 따른 OPEX 비용 예측값을 보여주고 있다.

이 그림에서 보면, 고가의 친환경 연료를 사용할수록 생산 및 공급 비용이 많이 들기 때문에 벙커 비용 또한 높게 예측되어 선박의 연간 운영 비용(OPEX)이 화석 연료에 비해 4~5배로 증가하는 경향을 보인다. 그러나 GFI 규정의 발효로, 유종에 따라 보충 유닛(Remedial Units) 또는 초과 유닛(Surplus Units)의 영향을 받아 연간 OPEX 예측이 크게 달라질 것이라 예상된다.

따라서, GFI 규정을 적용하여 연료별 ‘순 OPEX’를 예측하였다.

Estimated OPEX for Annual Voyages by Fuel Type(GFI Excluded)

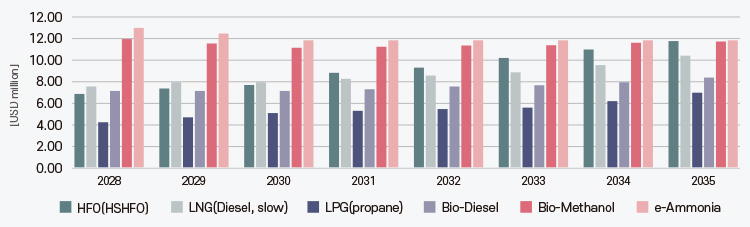

아래 그림을 보면 시간이 지나면서 화석 연료와 친환경 연료의 연간 ‘순 OPEX’가 점차 유사해지는 경향을 나타낸다. 이는 화석 연료는 시간이 지남에 따라 보충 유닛 구매 금액이 증가하는 반면, 친환경 연료는 초과 유닛의 판매 금액이 증가하여 두 연료 타입의 초기(2028년) ‘순 OPEX’ 차이가 상쇄되는 것으로 해석된다.

아래 결과에서 반영된 친환경 연료의 보충 유닛은 GFI 규정에 따르며, 초과 유닛은 톤당 $380으로 시장에서 판매된다는 가정하에 산출됐다.

Estimated OPEX for Annual Voyages by Fuel Type(GFI Included)

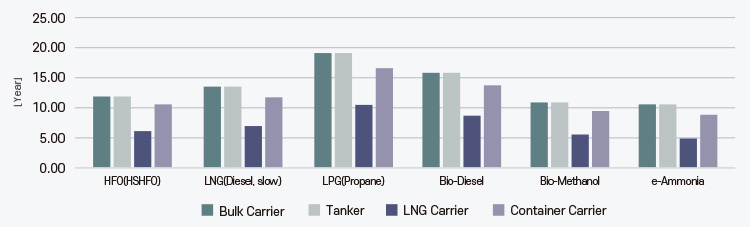

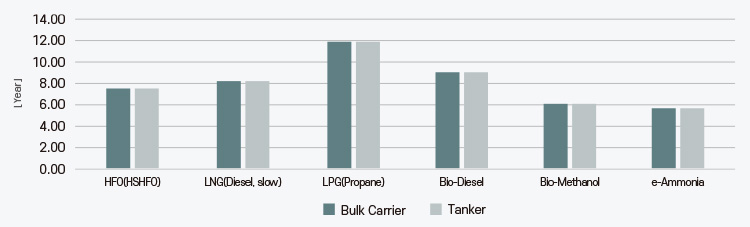

Forecasting CAPEX Payback Time for 'Energy-saving Technologies:(A2)+(A3)'by Vessel Type and Fuel Type

앞서 설명한 MEPC.1/Circ.896에 따른 Caterory-A에 해당하는 ‘(A2)+(A3)’ 에너지 절감 기술의 적용에 따른 선종별 CAPEX 회수 기간을 화석 연료인 HFO(HSHFO) 결과를 바탕으로 분석해 보면, Bulk Carrier가 약 2년으로 가장 짧고 LNG Carrier가 약 4.5년으로 가장 길다. 이는 적용된 에너지 절감 기술((A2)+(A3))이 Bulk Carrier에 비해 LNG Carrier에서는 상대적으로 효과가 떨어지는 것으로 분석된다. 이러한 경향은 전체 유종에서 CAPEX 회수 기간의 수치적 차이는 있지만 전반적으로 거의 유사함을 보인다.

다른 주목할 만한 점은, 친환경 연료의 CAPEX 회수 시간이 화석 연료에 비해 ‘(A2)+(A3)’의 적용 효과가 가장 큰 것으로 알려진 Bulk Carrier와 Tanker 선종에서 약 2배 가량 짧은 특징을 보이고 있고, 다른 선종에서도 약 1.5배 가량 짧은 것으로 나타난 것이다. 이러한 경향을 봤을 때, GFI 규정이 친환경 연료에 상당한 저(무)탄소 인센티브를 제공하여 ‘순 OPEX’를 감소시키지만, 적용된 친환경 연료의 예상 벙커 단가는 화석 연료보다 아직 상당히 높은 수준으로 전망되고 있는 것으로 판단된다. 이는 선사들이 MEPC.1/Circ.896에 의해 Category-A로 분류되는 에너지 절감 기술 도입을 고려하는 데 매우 긍정적인 요소로 작용할 수 있다.

Forecasting CAPEX Payback Time for '(B1):Air Lubrication System(B-1)' by Vessel Type and Fuel Type

Forecasting CAPEX Payback Time for '(B2):Wind Assisted Propulsion System(B-2)' by Vessel Type and Fuel Type

Caterory-B에 해당하는 ‘(B1)과 (B2) 에너지 절감 기술’의 선종별 적용에 따른 CAPEX 회수 기간 예측 결과를 보면, 앞서 언급한 Caterory-A에 해당하는 ‘(A2)+(A3)’ 에너지 절감 기술의 적용에 따른 결과와는 그 경향이 상당히 다르게 나타났다. 앞선 예측과 같은 조건의 비교를 위해 화석 연료인 HFO(HSHFO)를 바탕으로 예측했을 때, 결과는 ‘(B1)’의 CAPEX가 ‘(A2)+(A3)’ 대비 약 4배 이상으로 긴 것으로 나타났으며, Bulk Carrier가 약 12년으로 가장 길고 LNG Carrier가 약 7년으로 가장 짧다. 이는 적용된 에너지 절감 기술 ‘(B1)’이 Bulk Carrier에 비해 LNG Carrier에서 상대적으로 에너지 절감 효과(순 에너지 절감량*)가 우수하다고 판단할 수 있다. 또한, ‘(B1)’의 경우 에너지 절감의 기술적 특성으로 인해 LNG Carrier, Container Carrier 등선박의 바닥 면이 평평하고 흘수가 얕은 선종이 ‘순 에너지 절감 효과’가 큰 것으로 조사된다. 이러한 경향은 전체 유종에서 CAPEX 회수 기간의 상대적 수치 차이는 있지만 전반적으로 유사하다.

다른 주목할 만한 특징은 친환경 연료의 CAPEX 회수 시간이 ‘(B1)’을 적용하여 에너지 절감 효과가 가장 큰 것으로 조사된 LNG Carrier와 Container Carrier 선종에서 화석 연료 대비 큰 차이가 나지 않았다는 점이다. ‘(A2)+(A3)’을 적용하여 에너지 절감 효과가 가장 큰 것으로 조사된 Bulk Carrier와 Tanker의 경우 친환경 연료와 화석 연료의 CAPEX 회수 시간이 큰 차이를 보였다. 또한, 다른 선종에서도 유사하게 ‘(A2)+(A3)’의 결과 대비 ‘(B1)’의 적용 결과에서는 친환경 연료 적용과 화석 연료 적용 결과(payback time) 차이가 상당히 줄어드는 것으로 나타났다. 이러한 특징은 결과적으로, (B1)의 높은 CAPEX가 주된 원인으로 판단되고 좀 더 구체화하면 다음과 같다:

*에너지 절감 기술 적용에 따른 마찰저항 감소 효과 – Air Compressor 구동에 필요한 에너지양

▶화석 연료의 경우 보충유닛(Remedial Units) 구매비용을 해당 선박의 OPEX에 반영했을 경우 벙커 비용 대비 높아진 OPEX를 CAPEX가 USD 0.9M인 ‘(A2)+(A3)’의 에너지 절감 기술을 통해 일정 부분 감소시킴에 따라서 비용 회수 기간(payback time)을 짧게 예측할 수 있었지만, (B1) 적용 시 비용 회수 기간은(payback time) ‘(B1)’의 CAPEX가 $3.75M로 상당히 고가이기 때문에 대부분 선종에서 (‘(B1)’ 적용 시 에너지 절감 효과가 가장 큰 LNG Carrier의 경우 약 7년) 10년 이상 긴 것으로 나타났다.

▶친환경 연료 경우도 마찬가지로 초과유닛(Surplus Units) 판매비용을 해당 선박의 OPEX에 반영했을 경우 벙커 비용 대비 낮아진 OPEX를 ‘(B1)’의 에너지 절감 기술을 통해 추가로 더 줄일 수 있을지라도 (B1)의 CAPEX 비용이 여전히 상당히 고가인 이유로 (친환경 연료 적용 연간 OPEX의 약 1/3에 해당함) 대부분 선종에서 (‘(B1)’ 적용 시 에너지 절감 효과가 가장 큰 LNG Carrier의 경우 약 5년) 10년가량으로 상당히 긴 것으로 나타났다.

‘(B2)’ 에너지 절감 기술’의 선종별 적용에 따른 CAPEX 회수 분석 결과는 CAPEX가 역시 상당한 고가이기 때문에 큰 틀에서는 ‘(B1)’과 유사하기에 주요 결과의 원인만 정리하면 다음과 같다:

▶‘(B2)’가 주로 선박의 상 갑판(upper deck)에 설치되기 때문에 상 갑판에 설치 공간이 충분히 확보되고 바람으로 인한 상호 간섭효과가 작은(상부 구조물 면적이 작은) Bulk Carrier와 Tanker 선종만 분석에 고려하였다.

▶‘(B2)’의 CAPEX가 $5.0M로 ‘(B1)’보다 높은 것으로 조사되었지만, 에너지 절감 기대 효과가 ‘(B1)’ 대비 고려된 전 선종에서 평균 2배 이상이라고 고려했기 때문에, 비용 회수 기간이 ‘(B2)’가 ‘(B1)’ 대비 CAPEX 회수 시간이 약 절반가량 단축되는 것으로 나타났다.

그러나 앞서 도출된 친환경 연료의 연도별 예측된 '순 OPEX'를 기준으로 한 선종별 에너지 절감 기술의 CAPEX 회수 시간 예측 결과는 다음 두 가지 이유로 주의 깊은 분석이 필요하다:

▶첫째, '2024 IMO LCA 지침(2024 LCA Guideline)'에서는 바이오디젤, 바이오메탄올, e-암모니아 등의 GFI 산출에 필요한 '연료 경로 코드별 초기 기본 배출계수(Initial Default Emission Factors per Fuel Pathway Code)'가 결정되지 않았다. 이러한 이유로 '순 OPEX' 산출을 위해 FuelEU Maritime에서 대상 친환경 연료에 대한 '초기 기본 배출계수'를 참고하였으며, 이 수치들이 EU에서 결정된 것이기 때문에 IMO의 온실가스 연료집약도 달성값(GFIattained) 산출 과정에 그대로 적용할 경우 적정성이 검증되지 않은 상황이다.

▶둘째, GFI 규정에 따라 바이오디젤, 바이오메탄올, e-암모니아에서 산출되는 '초과유닛'에 대한 가정된 시장 판매 가격(톤당 380 USD)은 실제로 더 상승할 가능성이 있다. 이는 친환경 연료의 '순 OPEX' 산출에 직접적인 영향을 미치며, 궁극적으로 에너지 절감 기술의 CAPEX 회수 시간 예측에도 큰 영향을 준다.

따라서, 친환경 연료 사용을 고려한 에너지 절감 기술 도입에 따른 CAPEX 회수 시간(payback time) 예측 방법은 ‘2024 IMO LCA Guideline’의 개정, 즉 GFI 산출에 필요한 친환경 연료에 대한 ‘연료 경로 코드별 초기 기본 배출계수(Initial Default Emission Factors per Fuel Pathway Code)’ 정보가 추가될 때까지 신중한 접근이 필요할 것으로 보인다.

결론적으로, IMO의 온실가스 배출 규제 중기 조치로서 GFI의 시행(2027년 3월 1일)은 현재 화석 연료가 해운업계의 연료 사용에서 주를 이루고 있는 상황에서 에너지 절감 기술은 해운 회사들이 단기·중기적으로 온실가스 규제에 대응하기 위한 매력적인 옵션으로 평가되고 있다. 또한, 화석 연료에서 친환경 연료로의 점진적인 전환이 IMO의 2030/2040 중간 목표 및 2050 탄소중립 목표 달성을 위해 필수적임이 점점 더 분명해지고 있다.

하지만 안타깝게도 아직까지 많은 전문가들은 2040년까지 해운업계가 친환경 연료 사용의 시대로 상당 부분 전환되더라도, 여러 이유를 들어(예: 인프라 구축, 생산 경제성 등) 친환경 연료의 벙커 가격은 여전히 상당히 높을 것으로 예측한다. 이는 다른 한편으로 선박 운항 시 연료 소비를 직접 줄일 수 있는 에너지 절감 기술의 역할이 계속해서 주목받을 것임을 시사한다. 아울러 이러한 기술을 촉진하기 위한 IMO의 정책 규제가 향후 강화될 가능성(예: 온실가스 감축 목표 강화, 탄소 거래 가격 인상 등)도 배제할 수 없다.